A palavra subsídio vem do latim, subsidium, e quer dizer suporte, assistência, ajuda, proteção. Nos tempos medievais, ela se referia aos pagamentos feitos ao rei. Atualmente, o conceito de subsídio está mais associado à ajuda prestada pelo Estado a pessoas físicas ou jurídicas. Dentre os subsídios, o grupo dos gastos tributários é um dos que mais se destacam, pelo elevado montante.

Os gastos tributários (GTs), também conhecidos como benefícios tributários, são recursos que o Estado deixa de arrecadar devido à concessão de benefícios e incentivos que reduzem a carga tributária de determinados contribuintes. Caso não houvesse o gasto tributário, esses recursos poderiam financiar políticas públicas com gastos públicos explícitos em favor dos cidadãos, inclusive dos possíveis beneficiários de redução da carga tributária.

Os benefícios tributários são criados por meio de isenções (supressões da tributação), imunidades (fatos deixados de fora do âmbito de aplicação dos tributos, garantidas pela Constituição), alíquotas reduzidas (desvios das alíquotas gerais), deduções (quantias subtraídas da base de cálculo de um tributo), créditos (montantes que podem ser deduzidos do imposto devido), diferimentos (disposições que postergam uma obrigação tributária no tempo), regimes simplificados, especiais ou promocionais (os regimes são disposições que abarcam um ou mais tributos), devoluções ou restituições (adiantam ou compensam financeiramente os contribuintes). Sua existência é justificada para atendimento das funções alocativa, distributiva ou estabilizadora da política fiscal. Neste sentido, os gastos tributários deveriam mitigar falhas ou imperfeições de mercado, como externalidades e assimetria de informação.

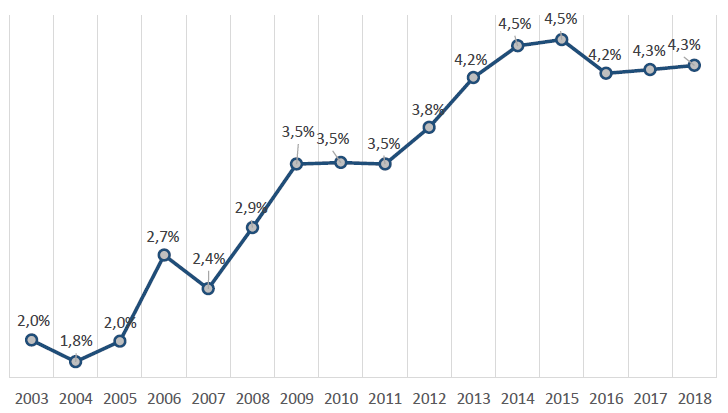

No Brasil, o volume de gastos tributários da União passou de 2,0% do PIB em 2003 para 4,2% do PIB em 2016, quando sua trajetória estabilizou em proporção do PIB, como pode ser observado no gráfico 1.

Gráfico 1: Total de Benefícios Tributários da União (% PIB)

Fonte: 3º Orçamento de Subsídios da União.

Diante da atual situação de intensa restrição fiscal pela qual a União atravessa, com trajetória crescente do endividamento público, e do questionamento acerca da eficiência, eficácia e efetividade destes benefícios, há orientação de redução do nível agregado dos benefícios tributários para os próximos anos (LDO 2019[1]). Além disso, embora não impactem diretamente o teto de gastos determinado pela Emenda Constitucional nº 95, é previsto que não pode haver concessão ou expansão dos incentivos ou benefícios de natureza tributária, caso haja descumprimento do limite de gastos previsto.

Nesse sentido, o livro “Contribuições Acadêmicas Para a Política de Subsídios da União” traz alguns trabalhos que buscam analisar os gastos tributários, sendo que o primeiro capítulo do livro apresenta uma análise dos principais conjuntos de GTs, em especial, de seus efeitos sobre desigualdade de renda e sobre a atividade econômica (eficiência), tendo em vista seu custo fiscal.

A metodologia de avaliação é apresentada em detalhes no livro, não obstante, destaca-se que: a análise de eficiência parte de um modelo neoclássico e que os dados para análise da desigualdade partem dos dados da POF 2008/2009, última disponível, segregados em percentis de acordo com a renda familiar.[2]

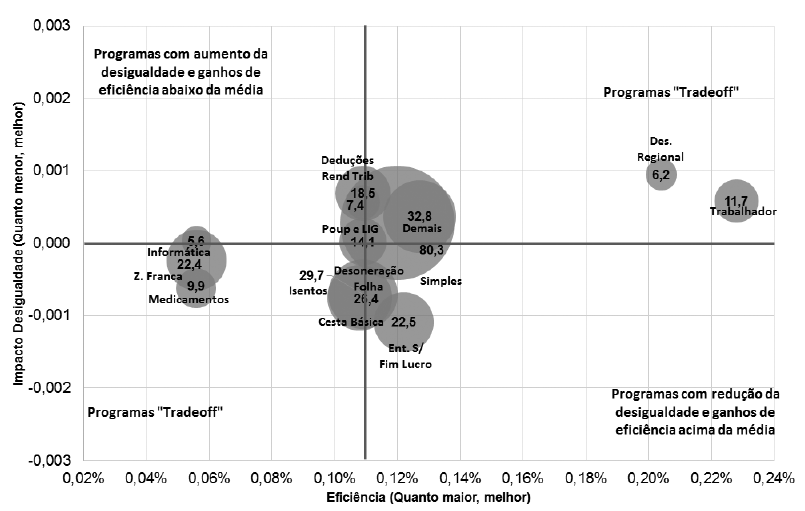

Os principais resultados quanto aos efeitos sobre desigualdade e eficiência podem ser sumarizados nos gráficos 2 e 3:

Gráfico 2 – Brasil: Eficiência x Desigualdade x Custo (R$ Bilhões) – Impacto da alocação de R$ 1 bilhão ao mês

Fonte: Contribuições Acadêmicas Para a Política de Subsídios da União, p. 74

Em palavras, verifica-se que todos os GTs que aumentam a desigualdade estão acima da média de eficiência (quadrante superior direito) e que os que reduzem a desigualdade (exceto Entidades sem Fins Lucrativos) estão abaixo da média de eficiência (quadrante inferior esquerdo), trazendo à tona um dos tradeoffs (escolhas conflitantes) mais conhecidos de política econômica: entre eficiência e equidade. Adicionalmente, o gráfico 2 evidencia que nenhum GT aumenta a desigualdade e gera uma eficiência inferior à média.

Assim, os Gastos Tributários trazem algum benefício em termos de eficiência ou equidade, entretanto a boa gestão desses gastos deve considerar os custos, tanto sociais (apresentados em certa medida no gráfico 2) quanto sobre o endividamento público (há uma sessão do capítulo citado que apresenta estimativas a esse respeito).

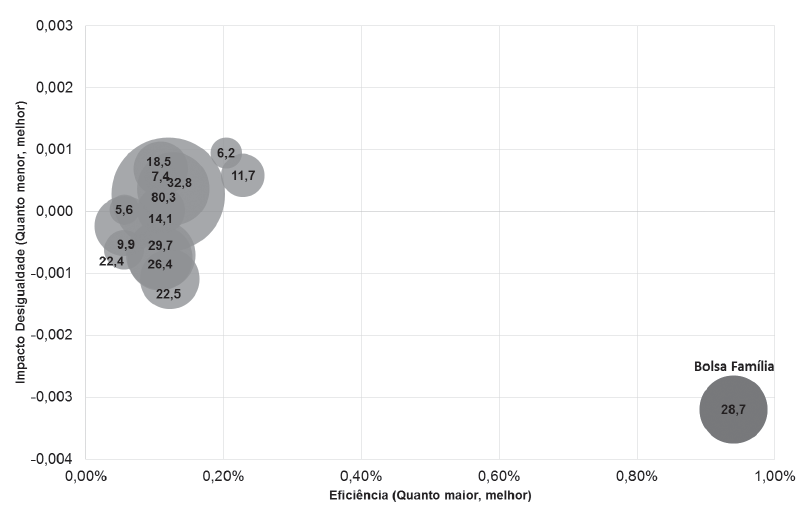

Além disso, quando estes benefícios são comparados com outras políticas públicas, percebe-se que os mesmos objetivos podem ser alcançados com um custo menor. Conforme evidenciado no gráfico 3 que compara os efeitos do mesmo conjunto de gastos do gráfico 2 com os efeitos do Programa Bolsa Família, referência na redução da desigualdade de renda brasileira.

Gráfico 3 – Eficiência x Desigualdade x Custo (R$ Bilhões) x Bolsa Família – Impacto dos Benefícios Tributários e do Bolsa Família da alocação de R$ 1 bilhão ao mês

Fonte: Contribuições Acadêmicas Para a Política de Subsídios da União, p. 75

Além de reduzir desigualdade e promover eficiência, os GTs possuem outras funções importantes, como, por exemplo, gerar desenvolvimento regional ou setorial que levem a externalidades positivas. Estes elementos não foram analisados no referido estudo, que deve ser considerado como ponto de partida para futuras avaliações que baseiem decisões a serem tomadas nos próximos anos.

As considerações acima mostram que embora os GTs sejam menos perceptíveis do que muitas outras políticas públicas, eles podem ter grande impacto econômico tanto em termos de eficiência como de equidade. Sendo assim, justifica-se maior atenção para este tema por parte da sociedade e do próprio governo. Um importante avanço nesse sentido foi a criação do Comitê de Monitoramento e Avaliação de Subsídios (CMAS) pelo Decreto Nº 9.588/2018 que possui a função de avaliar e monitorar esse importante instrumento de política econômica.

Autor:

Leonardo Carvalho de Mello possui graduação e mestrado pela Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP). Atualmente, cursa doutorado em Economia na Universidade de Brasília (UnB) e é servidor concursado do Tesouro Nacional.

Deixe um comentário