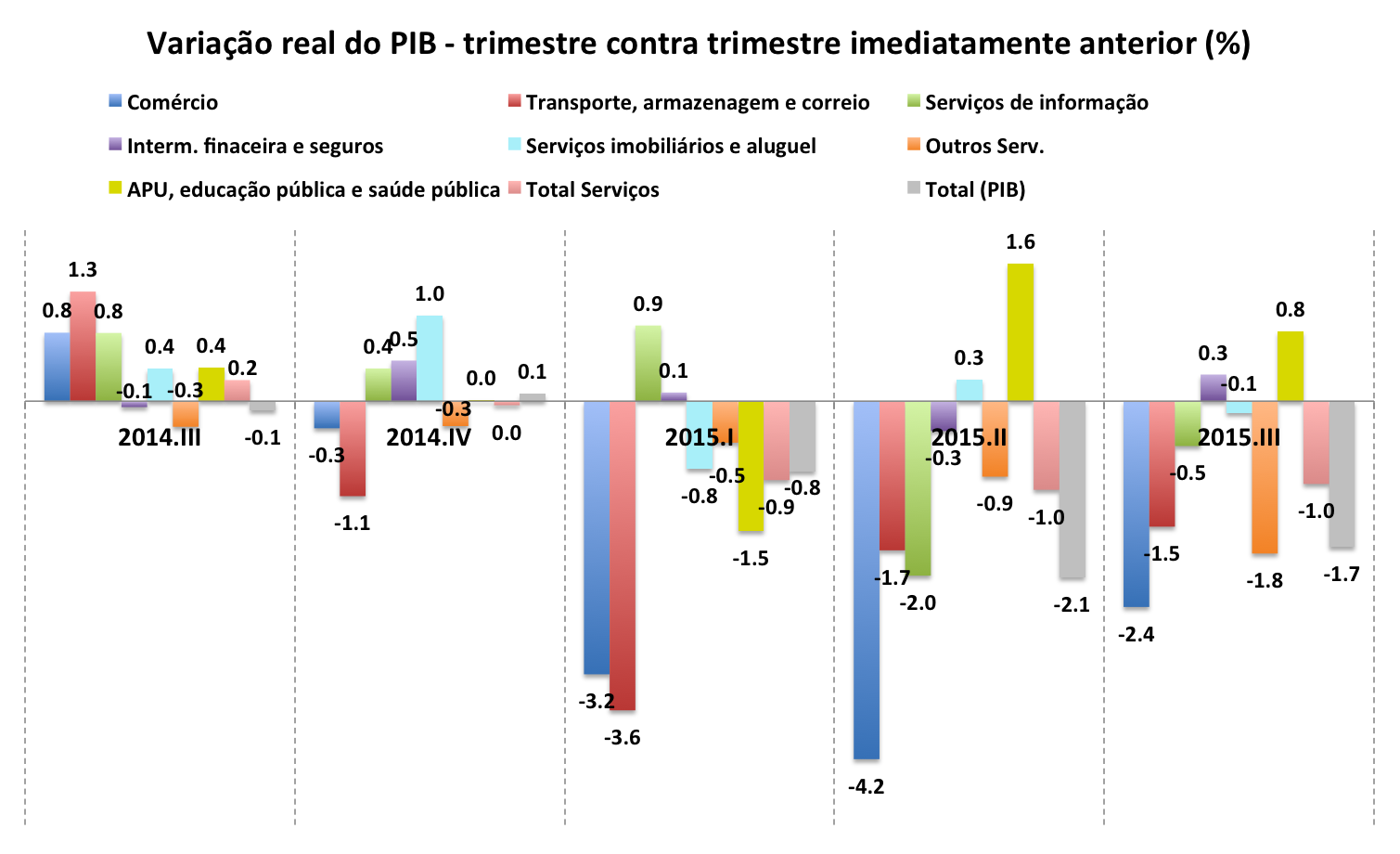

Somos parte da geração que pertence à modernidade, tecnologia e facilidades! O que dizer de tempos passados quando o celular só servia para fazer ligações e mais nada? Hoje temos um computador na palma da mão e uma vida alterada pelo acesso.

Os serviços de assinatura, por exemplo, tornaram-se imprescindíveis para o cotidiano dos conectados. Se música é a paixão, o Spotify é o primeiro nome que jovens citam. Se livros: Amazon. E filmes, então, já não vêm mais em mídias, e sim por streaming.

Não dá para ficar sem as atualizações do LinkedIn que indicam quais são os melhores profissionais para a empresa, sem a timeline do Facebook, que mais parece um planeta do que uma rede social, sem as notificações do Twitter quando alguém que você segue favorita algo, sem as atualizações do app de música, sem todas as opções de assistir séries pelo Netflix, Youtube e aquela foto do almoço em família, que você precisa postar no Instagram. É o mundo em torno de um smartphone. E esse mundo é bem diferente de tempos atrás.

É uma vida mobile.

(Foto: reprodução ilustração do livro Life as a Service)

Antigamente, somente pessoas mais velhas tinham condições e poder para comprar e tomar as decisões. Hoje, o alcance da maturidade possibilita que jovens de todas as idades comprem casas, carros e tudo mais. Mas será que eles estão preocupados com isso? Na constante transformação pela qual adquirir algo é menos importante que experimentar, os jovens serão os grandes donos das novas economias. O sonho de um jovem, na sua maioria, não é mais ter bens, acumular patrimônios, ter a segurança de se aposentar em uma grande empresa e ter a tranquilidade que nossos pais sempre buscaram.

Agora, o sonho é a experiência e a liberdade de escolher o próprio futuro, sem precisar seguir os padrões com os quais estávamos acostumados.

Economia do acesso

Setenta e dois porcento da geração Millennials não sobrevivem sem seus dispositivos. Pesquisa da Nielsen identificou que, para os jovens de até 29 anos, o maior sonho é o acesso. Eles não sabem o que é viver sem internet, smartphones, aplicativos e toda tecnologia de conexão com a qual vivemos hoje. Muitos colocam celulares, por exemplo, como itens indispensáveis. Já automóveis, sonho máximo da “geração coca-cola”, não é mais o desejo deles.

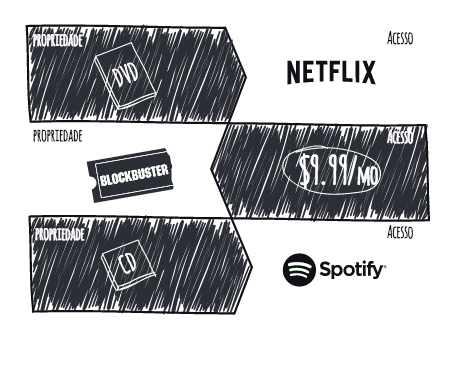

As gerações anteriores, de certa forma, prepararam esse novo consumidor para dar valor às novas tendências de produtos e serviços. Com o advento da tecnologia no final dos anos 90, nossos pais começaram com a mudança de “Propriedade para Acesso”. E isso vem transformando empresas, vidas, negócios e produtos. Tudo passa a ser serviço.

(Foto: reprodução ilustração do livro Life as a Service)

Na ilustração acima, a casa é o único item no qual necessitamos ainda ter a propriedade. Até o telefone, que há 20 anos era item que se adquiria com linha e título, já virou um serviço mais do que comum.

Da propriedade para o acesso

Dois grandes exemplos de que o acesso a serviços já domina parte do nosso consumo são os filmes e a fotografia. Difícil não ter na nossa cabeça como principal exemplo a morte da Blockbuster e a crescente adesão a serviços de streaming de filmes. Pra quê, em pleno 2015, precisamos comprar um DVD? Nesse mesmo espírito, deixamos de revelar fotos há anos.

(Foto: reprodução ilustração do livro Life as a Service)

Esse novo consumo nos trouxe um agente importante para o segmento de serviços. Tudo é serviço, praticamente. Música, filmes, educação, entretenimento, segurança e, agora, transporte. Sem levar em questão a miopia de empresas como Kodak, Blockbuster, entre outras que vão morrer brevemente, podemos afirmar que quem dita a regra são os consumidores empurrados pela tecnologia. O Uber é um bom exemplo. Deixando de lado a polêmica, ele potencializa ainda mais a teoria do acesso. Em algumas cidades dos Estados Unidos, caso de São Francisco, o Uber, Lyft e Sidecar geram mais receita do que a maioria dos transportes públicos.

O Airbnb, o serviço de hospedagens 3.0, permite que, cada vez mais, preços e experiência estejam na vida dos viajantes. Redes de hotéis, operadoras de turismo e até sites de reservas já se desesperam por conta da popularização de serviços como esse, no qual o usuário quer a experiência além do serviço. Poderíamos enumerar centenas de novas empresas como essas que já iniciam a revolução do consumo de propriedade para acesso.

Preço e valor percebido

O valor percebido pelos consumidores atuais mudou bastante, o que faz com que algumas culturas simplesmente desapareçam. Adquirir algo e usar por poucas vezes é extremamente desnecessário nesses tempos. No livro “Life as a Service“, em parceria com o Murilo Gun, um dos pontos centrais é o exercício comum das pessoas em ter algo extremamente obsoleto como um bem. Caso da furadeira, citada pelo livro, ferramenta comum de se ter em casa, mas de pouco uso. Pra que a furadeira, se o que precisamos é um furo? Esse tipo de produto será automaticamente colocado na proposta de acesso. Alugar uma furadeira por, por exemplo, R$15/dia vale muito mais à pena que comprar uma por R$250 numa loja de departamentos.

Imobilizar um patrimônio será um grande sacrilégio para novas gerações.

A experiência acima de tudo e a reputação como pagamento

A geração Y (dos chamados Millennials) e as novas que virão vão pressionar ainda mais a mudança como empresas ganham dinheiro. Negócios que visam ao lucro somente já são percebidos por eles como “sem valor algum”. É evidente que algumas empresas ainda não notaram, outras tentam se adaptar e poucas assumem as rédeas da transformação.

Novas economias como a Criativa, a da Recorrência e a do Compartilhamento (todas elas inseridas no segmento de serviços) serão, de fato, os pilares para que empresas como o Uber, por exemplo, valha mais do que uma mineradora, que aplicativos como WhatsApp sejam o meio de comunicação universal, entre outros bons exemplos nos quais a experiência do consumidor está acima de qualquer coisa. Já existem, inclusive, formas de pagamento para receber um serviço que vão além da questão financeira. Caso do CouchSurfing, onde pessoas recebem, em suas casas, viajantes de quaisquer lugares do mundo, sem cobrar um centavo em troca. É a reputação em forma de pagamento. Dois imóveis no mesmo local, com o mesmo preço de aluguel, mas com reputações diferentes no Airbnb são diferenciados rapidamente um do outro, por conta de um simples “review” positivo. E o que esses novos consumidores buscam? Experiência e acesso.

Acima de tudo, as novas gerações serão os motores para que empresas tradicionais desapareçam e novas formas de se ganhar dinheiro e emprego se renovem.

Rodrigo Dantas é fundador e CEO da Vindi (www.vindi.com.br) – plataforma de pagamentos online), criador do maior evento de empresas SaaS e Assinaturas do país, o “Assinaturas Day” (assinaturasday.com) e co-autor do livro Economia do Acesso e os modelos de negócios baseados em compartilhamento, recorrência e assinaturas. Rodrigo Dantas é fundador e CEO da Vindi (www.vindi.com.br) – plataforma de pagamentos online), criador do maior evento de empresas SaaS e Assinaturas do país, o “Assinaturas Day” (assinaturasday.com) e co-autor do livro Economia do Acesso e os modelos de negócios baseados em compartilhamento, recorrência e assinaturas. |

Comentários