Você sabe qual é o principal destino dos investimentos diretos estrangeiros no Brasil? E sabe a qual setor pertencem os cinco segmentos de negócios de maior preferência de fusões e aquisições (M&A) no país? Se você arriscou serviços, acertou.

De fato, os serviços são o alvo predileto de mais de 60% dos investimentos diretos estrangeiros. E os cinco segmentos que mais passaram por M&A recentemente são, por ordem, tecnologia da informação, serviços auxiliares, serviços financeiros, varejo e serviços públicos (eletricidade, gás, rodovias, etc) – juntos, eles respondem por mais de 50% das operações no Brasil. Os estrangeiros são responsáveis por ao menos metade daquelas operações de M&A.

Se, por um lado, os investimentos e M&A em serviços são mais que bem-vindos, por outro lado, é necessário evitar movimentos de concentração.

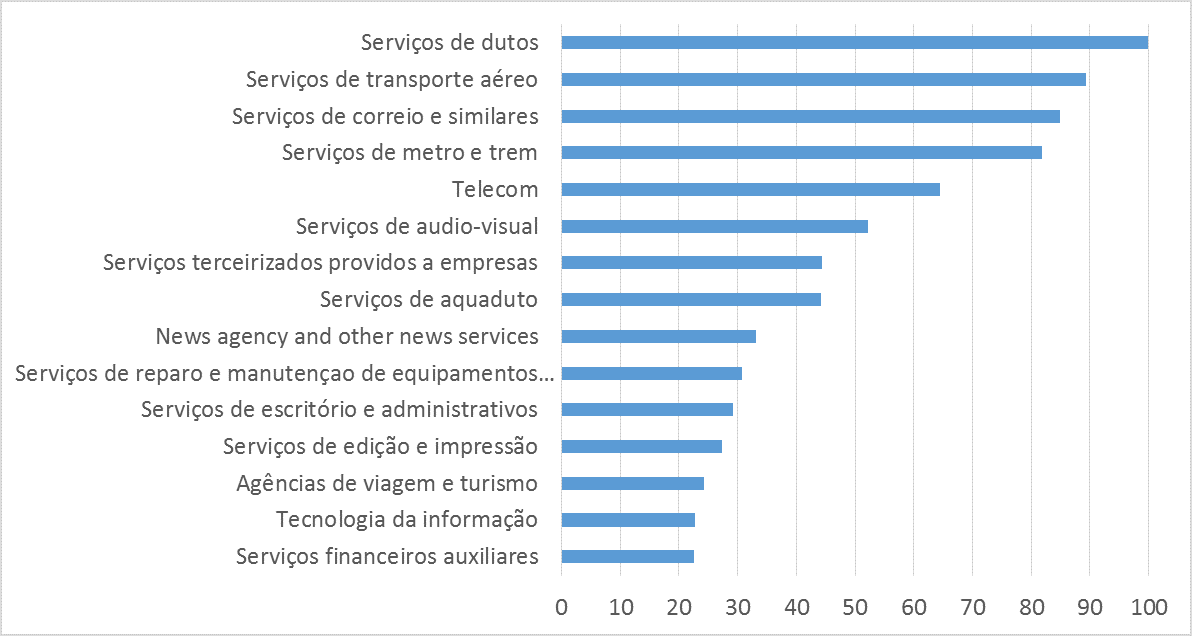

Na verdade, vários segmentos de serviços já são altamente concentrados e outros estão se concentrando. O gráfico abaixo mostra a participação de mercado das oito maiores empresas por segmento. Nos serviços de telecomunicação, segmento crítico para a competitividade de praticamente toda a economia, 64% do mercado pertence àquelas oito empresas; em transporte aéreo, 89%; e em serviços de audiovisual, 52%.

Evidências empíricas mostram que a produtividade não aumenta com a concentração; em alguns casos, até diminui. Desta forma, a concentração pode ser danosa para a alocação eficiente de recursos. A experiência internacional mostra que competição tende a ser acompanhada por menores preços, mais inovação, qualidade e outros indicadores importantes de desempenho.

Como o setor de serviços é cada vez mais determinante tanto para o consumo e o bem-estar das famílias, como para o consumo intermediário e a competitividade das empresas, seria importante aprimorar as políticas de modernização dos marcos regulatórios setoriais de tal forma a estimular o investimento e a competição, inclusive com a entrada de novos competidores. Seria também importante o aprimoramento de políticas que visem ampliar o acompanhamento e o monitoramento do setor por parte dos órgãos reguladores e antitruste de tal forma a impedir ou mitigar os riscos da concentração.

Gráfico: Segmentos de serviços mais concentrados – participação das oito maiores empresas no mercado (%)

Fonte: Pesquisa Anual de Serviços (PAS-IBGE)

Nota: Não estão incluídos nos dados o setor financeiro, de saúde e educação

Comentários