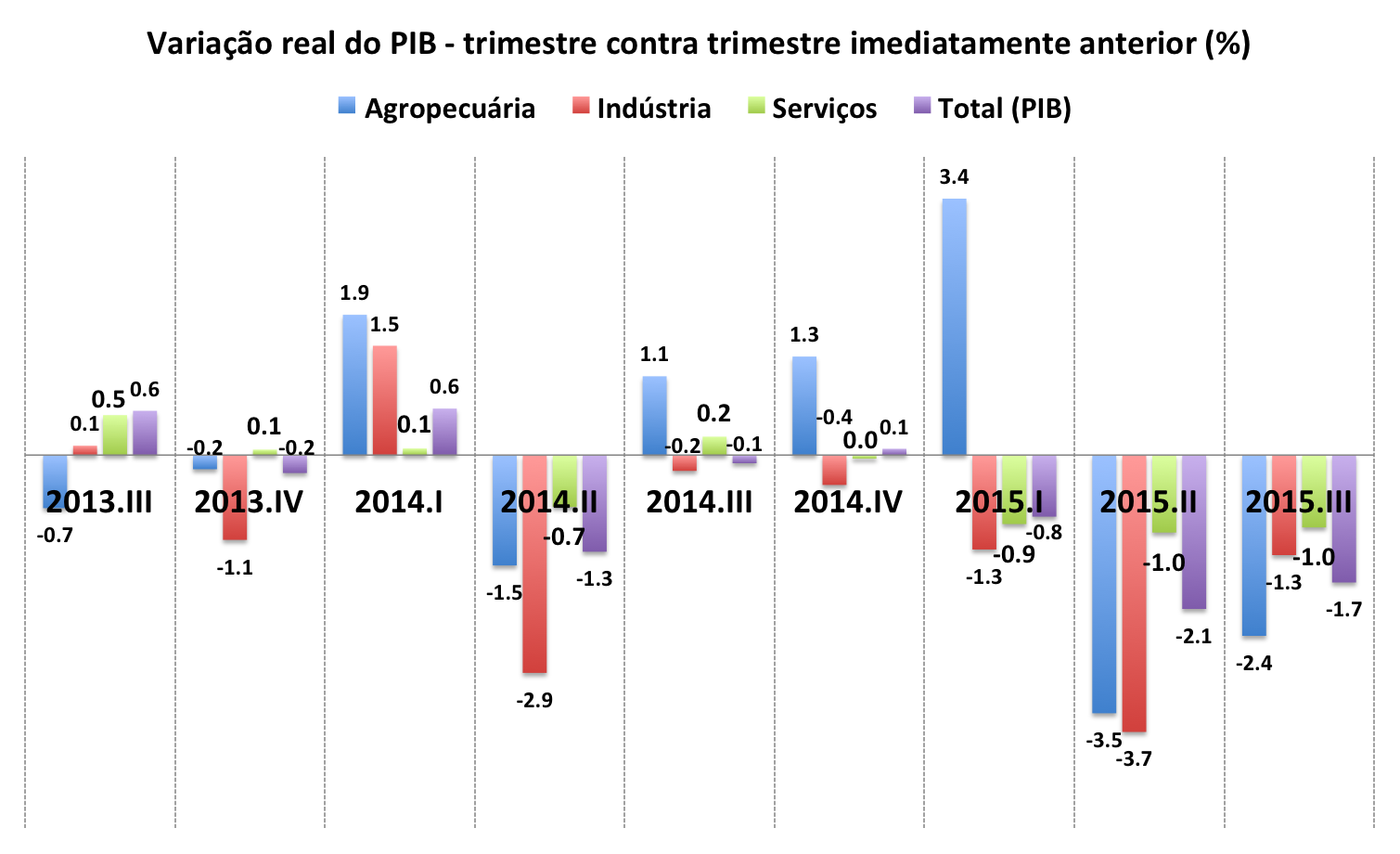

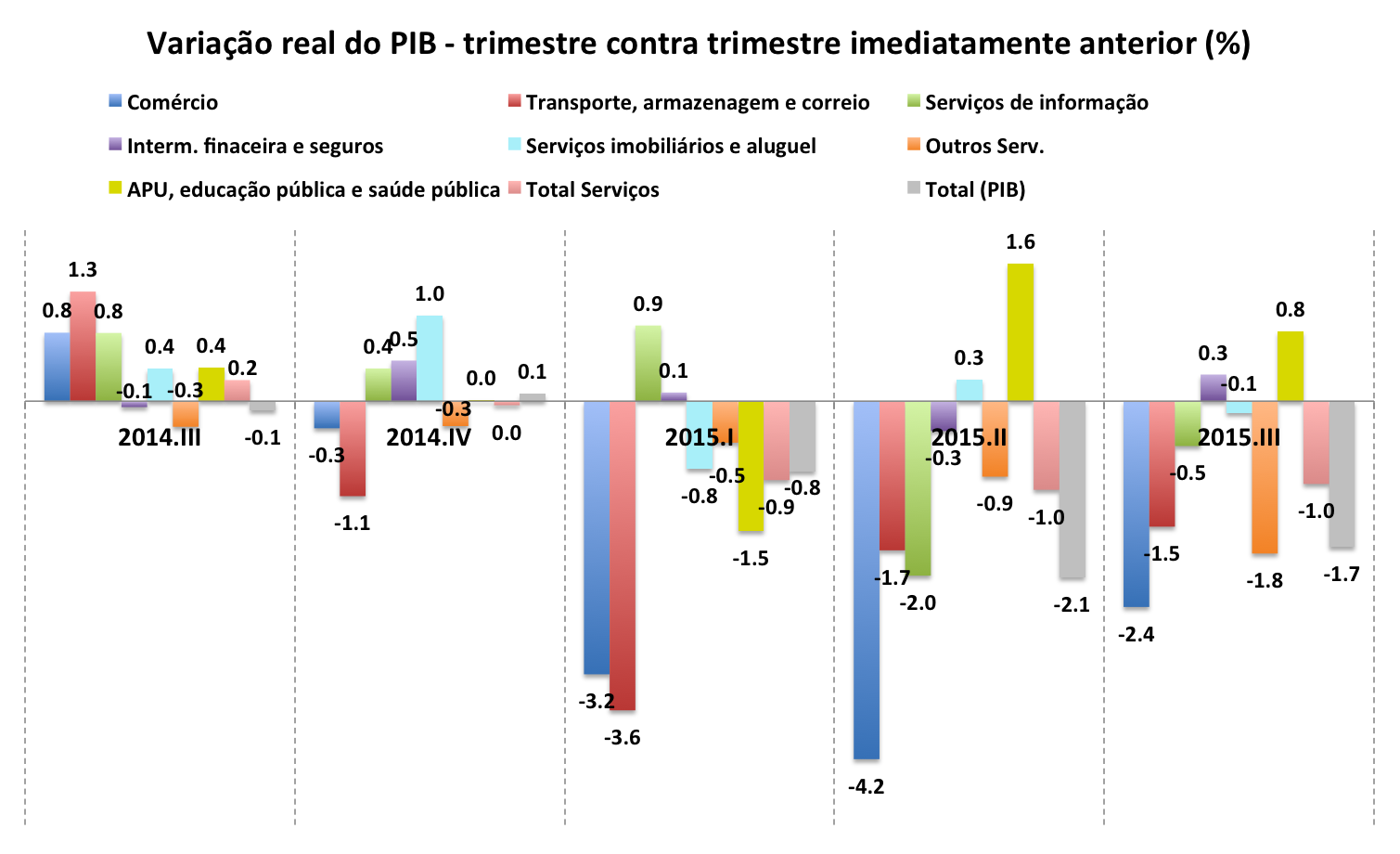

O setor terciário teve significativo crescimento nos últimos anos e, mesmo com a desaceleração recente, deve continuar como setor fundamental na dinâmica da economia brasileira. O desenvolvimento econômico e social recente na sociedade brasileira[1] tem sido importante para a evolução do comércio e dos serviços e deve sustentar, nos próximos anos, continuação da trajetória de aumento das vendas, expansão do mercado consumidor e diversificação dos negócios. A interação dos serviços com a indústria é importante no desenvolvimento produtivo das economias e deve estar na pauta da formulação de políticas públicas.

Existe reconhecimento da importância dos serviços na evolução recente da economia mundial[2]. Os serviços são a principal fonte de geração de empregos no mundo e o destino de parcela cada vez maior dos investimentos diretos estrangeiros greenfield. As indústrias de maior intensidade tecnológica têm maior intensidade de serviços empresariais. A indústria de transformação está-se combinando com os serviços em relação cada vez mais sinergética e simbiótica, o que impulsionará a produtividade e competitividade do setor industrial. Serviços avançados nas áreas de telecomunicações, serviços de internet, big data, internet of things, cloud computing e desenho de sistemas de computadores, por exemplo, estão na mira dos investimentos em P&D da indústria. A agregação de valor e a diferenciação e customização de produtos, elos centrais nas cadeias globais de valor, estão associados a serviços como P&D, design, projetos de engenharia e arquitetura, consultorias, softwares, serviços técnicos especializados, serviços sofisticados de TI, branding, marketing e comercialização, entre outros.

A relevância dos serviços na economia brasileira é decisiva para o desenvolvimento como um todo. A representatividade do setor terciário, de 2003 a 2015 (pelo acumulado em quatro trimestres até o 2º trimestre de 2015), passou de 65,8% para 71,7% do valor adicionado do PIB a preços correntes[3], segundo dados das Contas Nacionais Trimestrais do IBGE. Os serviços representaram 73,4% do emprego formal em 2014, de acordo com dados da Relação Anual de Informações Sociais (RAIS) do MTE, sendo que apenas comércio e serviços privados (excluindo a administração pública) constituíram 54,6% do emprego formal total da economia brasileira neste ano.

Os setores de comércio e serviços são muito significativos para o tecido empresarial e produtivo brasileiro. De acordo com o Cadastro Central de Empresas (Cempre) do IBGE, em 2013, o setor terciário representou 84,7% das empresas e 74,6% do pessoal ocupado total, enquanto comércio e serviços tipicamente privados ou empresariais[4] corresponderam a 70,4% das empresas e 47,3% do pessoal ocupado total. A massa de salários e outras remunerações paga pelo setor terciário representou 72,1% em 2013, sendo que dessa massa salarial quase a metade adveio de comércio e serviços empresariais.

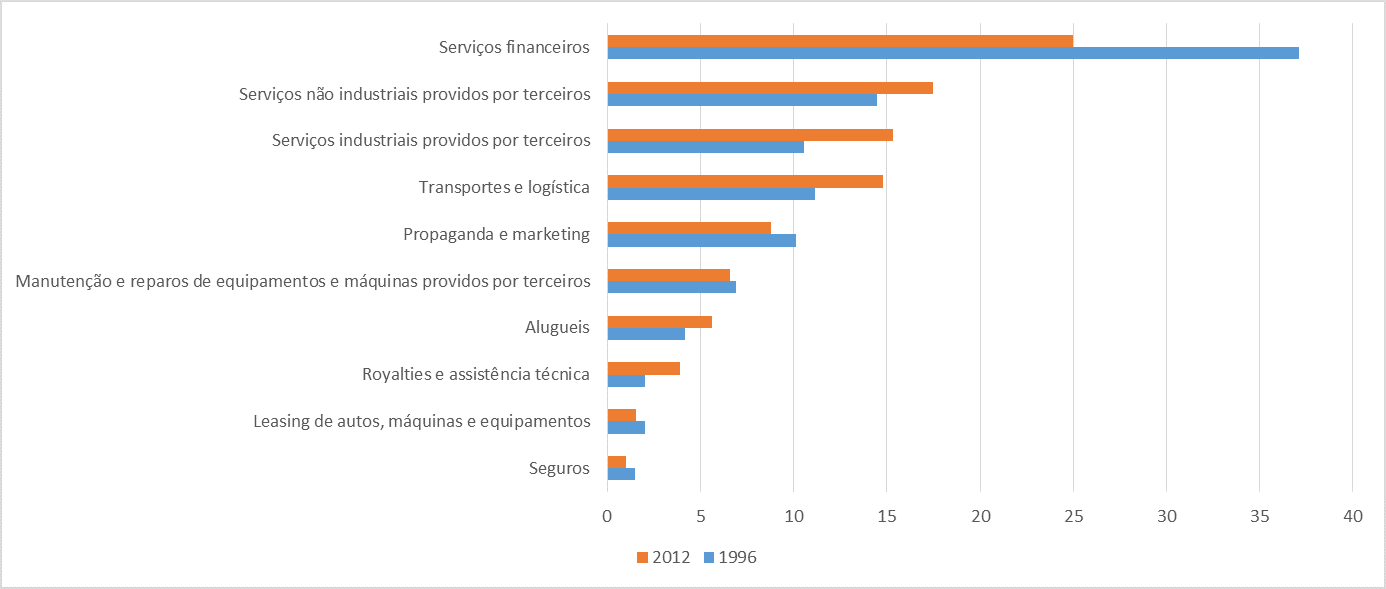

A heterogeneidade estrutural dos serviços constitui desafio para a formulação de políticas. O salário médio mensal dos serviços foi de 3,1 salários mínimos em 2013 (frente a 3,4 em 2007), mas existe grande variação salarial entre os setores de atividade, as seções CNAE, pelos dados do Cempre. Nota-se que setores como comércio representam 64,5% do salário médio total, ao passo que atividades profissionais, científicas e técnicas (129,0%) e informação e comunicação (174,2%) mostram salários mais elevados, acima mesmo da indústria de transformação (106,4%). Os serviços no Brasil são os maiores empregadores, mas apresentam produtividade mais baixa em relação a outros setores[5] e muita heterogeneidade. A produtividade de serviços voltados às famílias (R$28.736 por pessoa ocupada a preços correntes), por exemplo, é mais de cinco vezes superior à dos serviços de informação e comunicação (R$151.558), conforme os dados da Pesquisa Anual de Serviços, do IBGE.

A importância dos serviços, da diversificação produtiva e da interação desse setor em especial com a indústria não pode ser negligenciada e tem sido alvo de políticas públicas. Será fundamental para o desenvolvimento nacional a cooperação público-privada para acabar com gargalos e entraves ao funcionamento do comércio e dos serviços, buscando a melhoria da competitividade e da produtividade na economia como um todo.

Desse modo, evidencia-se a necessidade de fortalecer serviços relacionados a agregação de valor, maior produtividade e diferenciação de marcas e produtos, bem como intensificar a formação de novas competências para a prestação de serviços, em especial na interação com a indústria. O desenvolvimento de competências para aumentar a absorção tecnológica e a produtividade no setor de serviços torna-se essencial, em conjunto com a utilização de diversos mecanismos existentes, além do aprimoramento do ambiente institucional, visando ao atendimento de demanda interna, à consolidação e internacionalização de marcas brasileiras e ao aumento dos investimentos do setor de serviços.

Nesse sentido, têm sido realizadas discussões para subsidiar a formulação de políticas públicas no setor terciário. A Agenda de Competitividade do Varejo, que vem sendo construída em conjunto com representantes do setor, marca importante articulação recente para a impulsionar a competitividade nessa atividade, em conjunto com a iniciativa privada. A realização, recentemente, pela SCS/MDIC e a ABDI do seminário “O papel estratégico do setor de serviços para o desenvolvimento da indústria”, em 09/09/2015, trouxe especialistas das áreas acadêmica, governamental e empresarial para apresentarem e debaterem temas fundamentais para políticas de competitividade do setor. Essa discussão se soma à comemoração dos dez anos de criação da Secretaria de Comércio e Serviços do MDIC, o que revela preocupação governamental crescente de promover as capacidades desses setores na economia brasileira.

Marcelo Maia é Secretário de Comércio e Serviços do Ministério de Desenvolvimento, Indústria e Comércio Exterior (MDIC). Nascido em Brasília, é formado em Engenharia Civil pela Universidade Federal de Minas Gerais (UFMG) e tem especialização em Direito Econômico, pela Fundação Getúlio Vargas (FGV), MBA em Finanças, pelo IBMEC e tem certificado em Finanças e Administração pela University of California at Berkeley, nos Estados Unidos. Maia acumula experiência em gestão de grandes negócios, contabilidade, controladoria, relacionamento com fornecedores; marketing, logística e outras áreas. Marcelo Maia é Secretário de Comércio e Serviços do Ministério de Desenvolvimento, Indústria e Comércio Exterior (MDIC). Nascido em Brasília, é formado em Engenharia Civil pela Universidade Federal de Minas Gerais (UFMG) e tem especialização em Direito Econômico, pela Fundação Getúlio Vargas (FGV), MBA em Finanças, pelo IBMEC e tem certificado em Finanças e Administração pela University of California at Berkeley, nos Estados Unidos. Maia acumula experiência em gestão de grandes negócios, contabilidade, controladoria, relacionamento com fornecedores; marketing, logística e outras áreas. |

Referências

ACATECH. National Academy of Science and Engineering. Securing the Future of German Manufacturing Industry: Recommendations for implementing the strategic initiative INDUSTRIE 4.0. Berlin: ACATECH, 2013.

CNI. Confederação Nacional da Indústria. Serviços e Competividade Industrial no Brasil. CNI, 2014.

OECD. Organisation for Economic Co-operation and Development. OECD Perspectives on Global Development 2014: Boosting Productivity to Avoid the Middle Income Trap. Paris: OECD, 2014.

UNCTAD. United Nations Conference on Trade and Development. World Investment Report 2013 – Global Value Chains: Investment and Trade for Development. Geneva: UNCTAD, 2013.

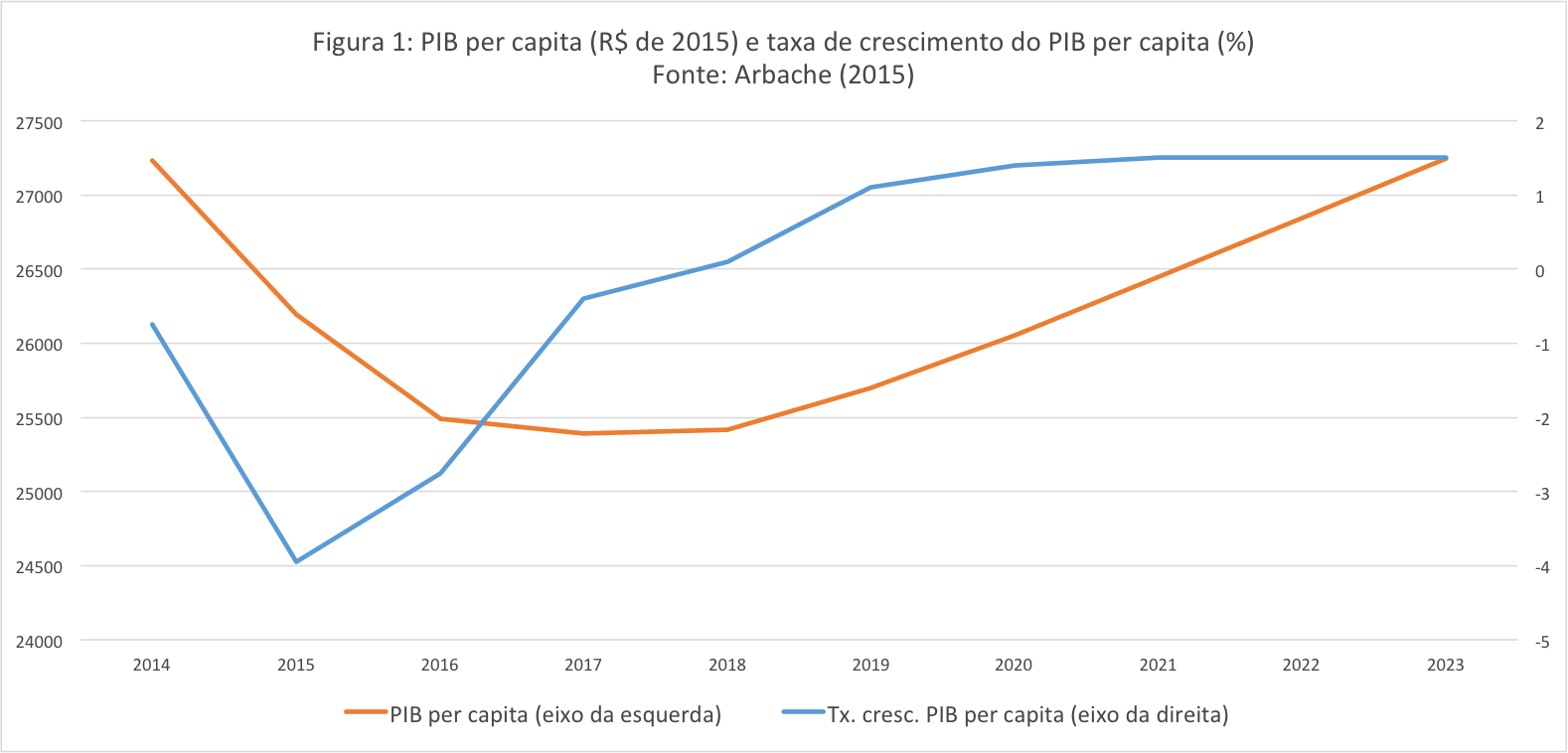

[1] O mercado de consumo nacional e o crescimento da renda foram importantes para o comércio e os serviços em geral e devem continuar sendo significativos para a expansão do setor. O rendimento médio real do brasileiro em setembro de 2015, embora tenha caído 4,3% frente a setembro do ano passado, é 29,8% maior do que igual mês de 2003, conforme o IBGE. Em conjunto com a redução na desigualdade de renda, o crescimento do mercado de consumo foi evidenciado pela expansão da classe média no País, em que 53% da população (104 milhões de pessoas, do total de 200 milhões) já pertencia à classe média em 2012, frente a 38% em 2002, segundo a SAE/PR.

[2] Ver estudos como UNCTAD (2013), OECD (2014), ACATECH (2013) e, em especial, CNI (2014), este último preparado por Jorge Arbache.

[3] No setor terciário encontram-se atividades privadas e da administração pública. As atividades públicas somam 16,8% em 2015, não mostrando expansão muito significativa frente aos 16,3% de 2003.

[4] Considerando as seções CNAE: G Comércio; reparação de veículos automotores e motocicletas; H Transporte, armazenagem e correio; I Alojamento e alimentação; J Informação e comunicação; K Atividades financeiras, de seguros e serviços relacionados; L Atividades imobiliárias; M Atividades profissionais, científicas e técnicas; e N Atividades administrativas e serviços complementares.

[5] Ver, por exemplo, CNI (2014).

Comentários