O ano de 2015 está sendo marcado pelo baixo crescimento, aumento do desemprego e inflação acima de patamares históricos recentes. Diante de uma previsão de contração do PIB de 3,7% em 2015 e de 2,8% em 2016, tempos como estes trazem à tona questionamentos sobre como impulsionar a economia nos próximos anos.

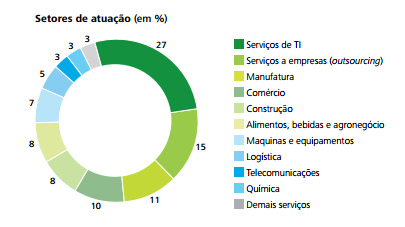

Um bom passo é olhar para os setores mais promissores. Atividades associadas à saúde, serviços tecnológicos e finanças estarão entre as mais rentáveis, conforme publicação da Forbes. De acordo com o gráfico abaixo, os serviços destacam-se dentre as atividades mais prósperas, especialmente aqueles associados à tecnologias de informação e serviços que são insumos para outros setores da economia.

Relatório da Deloitte em parceria com a Exame mostra que, dentre as 200 pequenas e médias empresas (PMEs) que mais crescem em termos de receita líquida, 27% encontram-se em Serviços de Tecnologia da Informação e 15% em Serviços para Empresas.

Gráfico – Distribuição das PMEs que mais crescem no Brasil, por setor de atuação

Fonte: Deloitte.

A conclusão é que as atividades mais rentáveis para os próximos anos compõem o grupo de serviços tecnológicos e intermediários na produção de outros setores. Por isto, incentivar o desenvolvimento de tais atividades parece ser uma boa aposta para a recuperação e modernização da economia brasileira. Na verdade, não é uma aposta só para 2016. É uma aposta para a recuperação do crescimento sobre uma base voltada para o futuro.

Comentários