Até o início da década de 1980, os serviços de infraestrutura eram, via de regra, oferecidos majoritariamente por empresas públicas ou por empresas privadas sob intensa regulação e supervisão do estado. A justificativa para tal eram as falhas de mercado inerentes a esses setores, em particular, a presença de externalidades positivas e dos elementos típicos de monopólios naturais: sub-aditividade da função custo e baixa elasticidade-preço da demanda. Por isso o diagnóstico de que empresas privadas, sem uma pesada e burocrática supervisão estatal, não proveriam infraestrutura em quantidade, qualidade e a preços socialmente ótimos.

O período compreendido entre a segunda metade da década de 1980 e o final da década de 1990 experimentou mudanças significativas desse modelo de regulação. Dois elementos se destacaram nessa mudança, quais sejam, a maior participação da inciativa privada e a introdução de mecanismos de incentivo ao aumento da produtividade, expansão e aumento da qualidade da infraestrutura. É fato que ambos existiam anteriormente à década de 1980, mas eram mais exceção do que regra. Como Joskow (2007) demonstra, a mudança foi mais na intensidade de sua utilização do que na introdução de mecanismos que anteriormente inexistiam.

Simplificadamente, o novo modelo consiste em definir mecanismos de incentivo para que as empresas se esforcem no sentido de alcançar determinados objetivos definidos pelo regulador. Por exemplo, no setor de distribuição de energia elétrica, os reguladores criaram mecanismos de incentivos com o objetivo de tornar o lucro inversamente proporcional ao tempo médio de interrupção do fornecimento de energia. É comum também o estabelecimento de metas de expansão da infraestrutura, com penalidades (ou prêmios) associados ao seu não atingimento. A expectativa é que as empresas, ao buscarem maximizar seus lucros (ou minimizar custos), alcancem indiretamente os níveis de qualidade e universalidade do serviço desejado pela sociedade.

Em minha tese de doutorado, fiz um levantamento de 49 estudos que estudaram os efeitos das reformas do setor elétrico com essas características em diversos países do mundo. A maior parte dos resultados aponta na direção de aumento da produtividade e melhoria da qualidade do serviço, mas poucos (ou nenhum) conseguiram implementar uma estratégia empírica defensável capaz de identificar de forma robusta uma relação de causalidade. Em muitos casos questiona-se se não foram as “melhores” empresas a serem privatizadas, permanecendo as “piores” sob administração do Estado, o que implicaria uma relação de causalidade inversa à esperada. Além disso, de forma concomitante às reformas, diversas outras mudanças econômicas foram implementadas, como alterações na política macroeconômica. Arrisco a afirmar que o mesmo tipo de questionamento deve ocorrer em relação aos estudos focado sem outros segmentos de infraestrutura.

Além disso, há um outro complicador relevante. A introdução de incentivos foi muito menos profunda do que normalmente supõe a literatura na área de regulação econômica. Como bem observa Joskow (2007), em diversos segmentos regulados é comum ainda a presença relevante de alguns elementos do velho regime. Isso ocorreu, particularmente, nos setores de distribuição de energia elétrica, água, saneamento e gás, e, em alguma medida, também nos segmentos de infraestrutura aeroportuária e rodoviária. Nesses setores, via de regra, a construção dos preços consiste na soma de dois componentes, quais sejam, custos operacionais e de capital, que possuem tratamentos regulatórios distintos. No caso dos custos operacionais, o regime normalmente é de elevado poder de incentivo, pois desvincula-se quase completamente os valores considerados no cálculo tarifário daqueles observados na empresa. Já no caso dos custos de capital, os reguladores optam por considerar valores de investimentos muito próximos aos realizados pelas empresas, gerando um baixo poder de incentivo à eficiência, ou, a depender da taxa de retorno definida pelo regulador, um incentivo contrário (Averch; Johnson; 1962).

Há então dois aspectos que os estudos empíricos sobre essas reformas devem procurar, na medida do possível, tratar. O primeiro é a estratégia de identificação, que deve procurar isolar os efeitos das “facilidades” ou “dificuldades” da gestão sobre as variáveis de interesse. Por exemplo, distribuidoras de energia que atuam em áreas onde os consumidores estão mais dispersos espacialmente tendem a apresentar uma menor produtividade e pior qualidade (maior tempo de interrupção por consumidor). Se o governo optar por privatizar apenas as de menor dispersão, os resultados irão confundir os impactos da reforma com os efeitos desse fenômeno. O segundo é que os custos operacionais e de capital tiveram tratamento regulatório distinto e, portanto, devem ser analisados em separado. Caso contrário, os resultados dificilmente poderão ser interpretados.

Procurei tratar os dois aspectos em um dos três ensaios de minha tese de doutorado. A minha estratégia consiste em considerar as mudanças de controle societário para identificar os efeitos da regulação sobre os custos operacionais e capital. A premissa central é que o esforço da empresa é proporcional à habilidade empresarial do acionista controlador. Assim, a mudança de controle implica um aumento do esforço quando há incentivos para tal. Posso comparar então o desempenho da mesma empresa em dois momentos distintos, e não estou sujeito aos problemas de endogeneidade citados acima. Utilizei dados de 57 distribuidoras de energia elétrica brasileiro no período 1998-2016, e fiz regressões distintas para custos operacionais e capital.

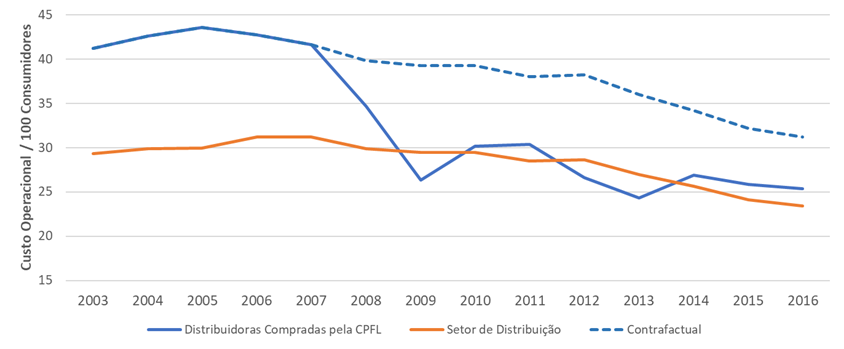

Os resultados apresentam evidência robusta de que o forte regime de incentivos gera redução de custos operacionais em pelo menos 20%. A figura abaixo ilustra 5 dos 37 eventos de troca de controle o corrido no período estudado. A curva azul contínua consiste no custo operacional unitário (custo operacional para cada 100 consumidores) de 5 distribuidoras adquiridas pelo grupo CPFL nos anos de 2007 e 2008. A curva laranja se refere ao custo médio do setor de distribuição de energia elétrica brasileiro. Por fim, a curva azul tracejada consiste no nosso contrafactual, construído a partir do crescimento médio do setor de distribuição multiplicado pelos custos unitários antes da troca de controle. É possível notar uma queda significativa de custos operacionais logo após a troca de controle. Enquanto o setor experimentou no período 2007/2009 uma queda de 5,6%, as distribuidoras adquiridas diminuíram em 37% seus custos unitários no mesmo período. Logo após elas mantiveram uma trajetória similar a do setor.

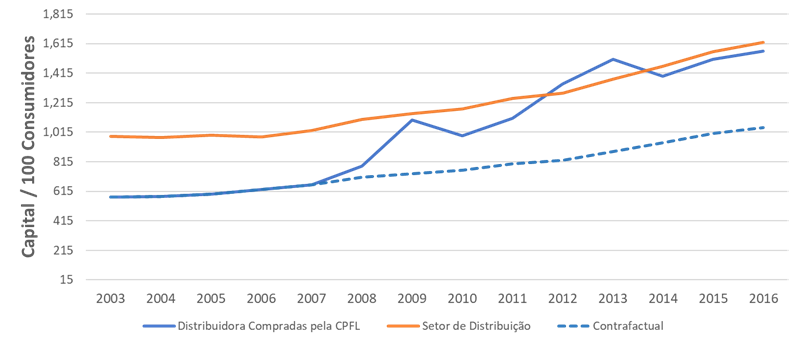

Em relação ao capital, os resultados demonstram efeito contrário, ou seja, o regime causou uma piora da produtividade do capital de 10%. A trajetória da relação capital por unidade consumidora do mesmo grupo de empresas da figura 1 é apresentada na figura 2. Nota-se que a troca de controle, neste caso, teve uma trajetória diversa da apresentada na figura 1. A relação capital/consumidor aumentou impressionantes 66% no período 2007/2009, enquanto o setor aumentou 11% em igual período.

Figura 1: Evolução do Custo Operacional Unitário

(Preços de Dez/2017)

Figura 2: Evolução do Custo Operacional Unitário (Preços de Dez/2017)

A primeira suspeita óbvia é a de que houve uma substituição de insumos, ou seja, de custo operacional por capital, e não um aumento de eficiência. Ocorre que as regressões sugerem uma relação de complementaridade e não de substituição entre ambos. Faz sentido. Mais capital pode significar mais equipamentos, o que se traduz em mais custos de operação e manutenção. Ou seja, o aumento de eficiência verificado na figura 1 poderia ser ainda maior se não fosse o elevado nível de investimentos realizado em igual período. Portanto, a queda de 20% é uma estimativa robusta, e possivelmente até conservadora, dos efeitos da combinação entre gestão privada e fortes mecanismos de incentivo sobre a produtividade operacional das empresas[1].

A grande questão é se o que ocorreu com os custos operacionais pode ser utilizado como um contrafactual para o capital, e vice e versa. Entendo que sim. Assim como o custo operacional, o capital, mensurado pelos registros contábeis, são uma composição de custos com pessoal, terceiros e equipamentos. Em função da exaustão física, os equipamentos também devem ser substituídos periodicamente, assim como no caso dos custos operacionais. A grande diferença é o tempo que isso leva para ocorrer – no caso do capital, leva-se, em média, em torno de 25 anos no setor de distribuição de energia elétrica brasileiro. Portanto, há bons argumentos para usar os resultados de um como referência para o outro. Ou seja, os 10% de piora na produtividade do capital ocorreria nos custos operacionais caso o regime de regulação deste fosse igual ao daquele.

Isso gera questionamentos inevitáveis ao modelo adotado. Ocorre que a eficiência não é o único elemento a ser levado em consideração para adoção de um regime de regulação. Como dissemos anteriormente, a vida útil média dos equipamentos no setor de distribuição é de 25 anos, podendo chegar a 40 anos em alguns tipos de ativos. Esse é o tempo em que as empresas recuperam os investimentos realizados nesse setor, sendo devidamente remunerados nesse período. Isso gera um risco não negligenciável para elas, tanto de natureza física (evolução tecnológica, variação de mercado,etc.) quanto regulatória (o efeito holdup, discutido em vários trabalhos de Oliver Williamsom e outros). As consequências podem ser (1) elevadas taxas de retorno e/ou (2) investimentos abaixo dos níveis ótimos, o que pode gerar baixos níveis de qualidade e segurança. Além disso, eventual falta de credibilidade das instituições que dão suporte ao regime de regulação pode exacerbar esses efeitos. Esta costuma ser a razão elencada na literatura para adoção de regimes cost plus para o capital.

Em que pese esse risco, vários países europeus[2]vêm recentemente alterando esse regime e adotando incentivos para eficiência no capital. Alguns sequer diferenciam custos de capital e operacionais, adotando o conceito de Total Expenditure (TOTEX), que consiste na soma dos dois custos. Muitos argumentam que o problema lá é diferente daqui, pois na Europa há estabilidade ou até mesmo queda do consumo de energia, e no Brasil ainda há um elevado crescimento. Isso implica na necessidade de investimentos, e a incerteza nesse cenário teria um peso maior do que nos países europeus. De fato, há bons argumentos para ambos os lados e o debate merece ser aprofundado, e uma conclusão sobre o tema não é o objetivo deste texto.

Referências

Joskow, Paul (2007). Regulation of Natural Monopoly. Handbookof Law and Economics, Capítulo 16, A.M. Polinsky and S. Shavell, Elsevier.

[1] Uma versão reduzida do estudo pode ser encontrado nos Anais do Encontro Nacional de Economia (ANPEC) 2018, área 5 .

[2] Holanda, Itália, Inglaterra, Noruega, Alemanha, entre outros.

Comentários