Explorando falhas de mercado e lacunas regulatórias, o Uber se expandiu criando amantes e inimigos mortais: basta acompanhar as notícias para ver a batalha diária nas grandes cidades brasileiras entre seus motoristas e taxistas.

Porém, a simples popularização do serviço não é suficiente para que o caracterizemos como economicamente revolucionário. Se o serviço, por exemplo, apenas toma parte (ou toda) a demanda de transporte originalmente atendida por táxis, o impacto econômico trazido pela empresa é praticamente nulo. Neste caso ele se tornaria apenas um substituto do serviço de táxi. Se, por outro lado, o serviço passa a gerar uma demanda adicional de transporte individual, além da demanda que até então era atendida por táxis, então podemos afirmar que o novo serviço é inovador também sob o ponto de vista de geração de produto, passando a contribuir diretamente para o aumento do Produto Interno Bruto (PIB) de uma economia. Passados alguns anos do lançamento do serviço em todo mundo, não restam dúvidas que estamos diante da segunda opção.

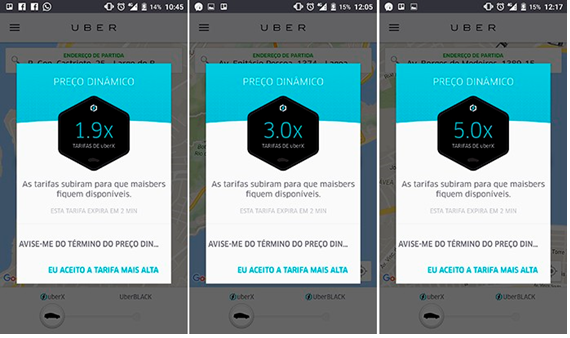

Economistas tendem a amar o Uber. Em vários aspectos, o aplicativo funciona de maneira quase perfeitamente eficiente. O Uber é um mercado no qual os preços pagos pelos usuários respondem à oferta e à demanda, consequência do que a companhia chama de preço dinâmico Uber. Quando há muitos usuários procurando por um carro e poucos motoristas disponíveis, o preço aumenta. Isso gera uma pressão tanto na oferta quanto na demanda: novos motoristas que não estavam trabalhando sentem-se atraídos a entrar novamente no mercado, em virtude da alta nos preços. Por outro lado, consumidores que não estão dispostos a pagar um preço mais alto desistem momentaneamente da corrida, reduzindo a demanda. Tudo isso faz com que os preços voltem ao equilíbrio. E é assim que os economistas geralmente gostam que o mercado trabalhe.

Recentemente, os economistas ganharam um novo motivo adicional para amar o Uber: em um estudo baseado no histórico de transações realizadas pelo aplicativo, publicado em agosto de 2016, pesquisadores conseguiram calcular a curva de demanda pelo serviço. O artigo foi intitulado Using Big Data to Estimate Consumer Surplus: The Case of Uber. O Uber passou aos pesquisadores 54 milhões de sessões de usuários de quatro cidades americanas: Chicago, San Francisco, Nova York e Los Angeles. No Uber, os dados detalhados de cada corrida solicitada por consumidores são capturados e armazenados em um banco de dados. Os dados são coletados inclusive para corridas não realizadas: casos em que, por exemplo, o consumidor abre o aplicativo e, ao se deparar com um preço dinâmico mais alto, acaba por desistir da corrida.

E por que isso é importante? Explico: um dos primeiros assuntos que um estudante de economia aprende na faculdade é a curva de demanda: você entra em sala de aula, o professor desenha a curva de demanda no quadro, explica a teoria por trás daquela curva e pronto: a curva é instantaneamente aceita por todos e passa a existir como fundamento para uma série de outras análises. Porém, se olharmos ao nosso redor, na vida real, é difícil encontramos um exemplo em que a curva de demanda se encaixe perfeitamente. Se pararmos para pensar a fundo, é como se a curva de demanda existisse na literatura simplesmente para explicar o restante das transações que acontecem ao redor dela, mas jamais tenha sido efetivamente estimada em um exemplo prático da vida cotidiana. Em outras palavras, é como se a curva fosse como prótons e elétrons da física: nós conseguimos imaginar e entender seu comportamento para explicar o comportamento da matéria, mas ainda não conseguimos desenvolver uma ferramenta que nos permita enxergar diretamente um elétron. Aparentemente, esta situação mudou na economia com o Uber e seu banco de dados.

A importância de se conhecer a curva de demanda por um serviço se reflete em dois aspectos: para os fornecedores, conhecê-la faz com que eles saibam exatamente qual preço cobrar pelo serviço. Para os consumidores, uma vez conhecida a curva de demanda, passa a ser possível calcular o quanto de excedente do consumidor existe naquela transação. Vamos tomar um exemplo prático: se um consumidor está disposto a pagar até R$5,00 por uma maçã, mas consegue comprá-la por R$ 2,00, então o excedente do consumidor é igual a R$ 3,00. Este é o ganho do consumidor por ter comprado um item que queria por um preço aquém do qual ele estava disposto a pagar. O problema é que o quanto o consumidor está disposto a pagar por uma maçã varia a cada dia por uma série de fatores: o tamanho de sua fome, o quanto de estoque de maçãs que ele tem em casa, se ele prefere uma pêra naquele dia. Esta dinamicidade de variáveis dificulta muito repetir o experimento diversas vezes e, com isso, impede o cálculo de boas estimativas do excedente do consumidor. É neste ponto que entra o Uber e a teoria do Big Data.

Existem dois aspectos perfeitos sobre o Uber que permitem aos economistas medir o excedente do consumidor no serviço prestado: o primeiro é o fato de o aplicativo salvar as informações quando um consumidor abre o aplicativo, se depara com o preço acima do normal, e desiste da corrida. Esta funcionalidade do serviço é importante para o cálculo da curva de demanda porque o ponto chave para estimá-la é ter, para um mesmo consumidor, ou para consumidores similares, oferta de preços diferentes e, com isso, medir o comportamento deles frente aos diferentes preços ofertados. Como o banco de dados do Uber possui uma escala massiva, com milhões de interações, as conclusões derivadas das simulações efetuadas com estes dados nos permitem extrapolar os resultados observados para o mundo real com mais naturalidade.

O segundo aspecto é ainda mais importante, porém quase desconhecido para os consumidores. O algoritmo do preço dinâmico do Uber foi concebido para calcular o preço dinâmico exato para cada situação. Porém, para se apresentar de uma maneira mais simples para os consumidores, o multiplicador do preço dinâmico é arredondado para uma casa decimal: portanto, um consumidor, ao abrir o aplicativo e se deparar com um preço dinâmico de 1,2 pode ter como preço dinâmico real o valor de 1,24999. Por outro lado, se outro consumidor similar tiver o preço dinâmico real de 1,25001, ligeiramente superior ao preço dinâmico real anterior, ele irá se deparar com um preço dinâmico no aplicativo de 1,3. O efeito prático disso é um salto brusco nos preços, uma descontinuidade. É exatamente este tipo de comportamento que um economista busca em um experimento natural, porque são dois indivíduos essencialmente idênticos, para as quais são apresentados preços diferentes quase por acaso, em virtude do modelo de negócios adotado pelo Uber.

Como o banco de dados do Uber é enorme, com milhões de transações, existem milhões de observações que caem na situação ilustrada anteriormente e, com isso, no experimento retratado pelo artigo, foi possível estimar o comportamento dos consumidores a pequenas variações nos preços. Com isso, foi possível construir, passo a passo, a curva de demanda inteira para preços dinâmicos variando de 1,0 a 5,0.

Empiricamente, pode-se esperar do resultado do experimento um excedente do consumidor elevado: o serviço costuma ter grande aceitação por parte de seus usuários. Muitos dizem não usar mais o serviço de táxi; outros afirmam que o Uber é muito mais barato que o táxi, sinalizando que estariam dispostos a pagar mais caro pelo serviço prestado. Foi exatamente isso que o experimento encontrou: há um grande excedente do consumidor presente na prestação de serviços pelo Uber. Utilizando 50 milhões de observações individuais e uma análise de regressão das descontinuidades, os pesquisadores estimaram que, em 2015, apenas o serviço de UberX (responsável por 80% das corridas) gerou o equivalente a US$ 2,9 bilhões em excedente do consumidor, levando-se em consideração apenas as quatro cidades analisadas no estudo. Isto significa que, para cada dólar gasto pelos consumidores, US$ 1,60 é gerado em excedente do consumidor. Extrapolando-se os resultados para o restante dos EUA, o valor estimado em excedente do consumidor gerado é de US$ 6,8 bilhões. Porém, não se pretende, aqui, defender o o Uber como promovedor do bem-estar social. Afinal, vale frisar: o excedente do consumidor encontrado é extremamente disperso. Existe um número muito maior de consumidores do que de demais stakeholders da relação com o Uber, como, por exemplo, a própria empresa e seus motoristas credenciados.

Portanto, o resultado encontrado deve ser visto com cuidado. Sob o ponto de vista da política pública, os resultados obtidos com as estimativas de excedente do consumidor apresentam duas deficiências claras: em primeiro lugar, eles são derivados de elasticidades da demanda de curto prazo, enquanto qualquer política pública deve estar interessada nas consequências geradas no longo prazo. Em segundo lugar, porque as conclusões atingidas pelo estudo ignoram o excedente do consumidor associado a outros produtos de compartilhamento de carona (Uber Black, Lyft, Sidecar), assim como a própria resposta da indústria dos taxis (99taxis, EasyTaxi).

Apesar de tudo isso, os resultados não podem ser desprezados. Pode-se concluir que eles favorecem não só o argumento pró-Uber, mas o argumento em favor de todos os demais aplicativos da chamada “economia do compartilhamento”. Com o bem-estar social matematicamente calculado, o experimento traduz o mantra da maioria dos economistas: menos monopólio e mais concorrência se traduzem em melhor qualidade e preços mais baixos. E é por isso que os economistas tanto amam o Uber!

Comentários