Quando o banco concede um empréstimo, ele faz a seleção de clientes, canaliza recursos dos investidores para os clientes com melhor relação risco-retorno e, depois, os monitora. Os bancos são mais eficientes na seleção e monitoramento de clientes pela economia de escopo conferida por um relacionamento bancário. Uma única análise de crédito subsidia o oferecimento de diversos produtos, diluindo seus custos, e o próprio relacionamento torna mais barata a análise de crédito, pois gera, praticamente sem custos, informações úteis como o histórico de pagamentos e de uso de linhas de crédito.

No entanto, o custo de construção de um relacionamento bancário é afundado. Afinal, pela natureza das informações, sigilosas ou não-verificáveis, o banco não consegue ofertar um relacionamento com um cliente, mesmo que seus concorrentes se dispusessem a comprar e eles não o fariam. É um resultado clássico que se o preço refletir incertezas do comprador sobre a qualidade da mercadoria, o vendedor tem incentivo a vender as mercadorias da pior qualidade, levando o mercado a um equilíbrio em que só há mercado para as piores, mecanismo conhecido como seleção adversa.

Custos afundados são uma barreira à entrada e suavizam a competição. Um entrante potencial precisa de lucros no mínimo suficientes para cobrir os custos afundados – única forma de recuperá-los. Assim, quanto maior for o volume desses custos, maior o risco do entrante. Consequentemente, um mercado cujo acesso traz custos afundados é menos ameaçado por entrantes potenciais. No caso dos bancos, o custo afundado de construção de relacionamentos tem ainda um outro papel deletério ao spread.

Bancos criam liquidez, transformando ativos ilíquidos em instrumentos financeiros de maior liquidez. Naturalmente, para que se crie liquidez e que se cobre pelo serviço é necessário que o ativo não tenha liquidez originalmente. O ativo em questão são os empréstimos originados pelo banco e a iliquidez dos seus mercados secundários é causada pelo fato que o banco que os originou tem mais conhecimento sobre eles que os potenciais compradores. Outra vez, um mecanismo de seleção adversa entra em ação e o mercado perde liquidez, exigindo grandes descontos do vendedor.

Inovações tecnológicas têm o potencial de mitigar a seleção adversa e, portanto, intensificar a competição no setor bancário. Nesse sentido, cabe especular o potencial de uma análise de crédito que incorpore informações como o perfil nas redes sociais e o histórico de movimentação conforme dado pelo GPS do smartphone e gere um rating através de algoritmo desenvolvido com milhões de observações. É natural conjecturar que o gerente de relacionamento médio não teria vantagem frente a uma decisão automatizada, além de implicar em um custo maior ao longo do tempo.

Mesmo sem um serviço de análise de crédito tão abrangente, já é possível construir modelos competitivos de intermediação financeira menos dependentes de relacionamentos e, portanto, com menos custos afundados e menos barreiras à entrada. A proliferação de plataformas de distribuição é um exemplo. Hoje é possível aos bancos pequenos e médios captar recursos no varejo, mesmo sem qualquer outro tipo de relacionamento com o investidor. Da mesma forma, é possível investir em fundos lastreados em operações de crédito ou ainda conceder crédito diretamente em plataformas ditas peer-to-peer.

O relacionamento pode ser substituído por um rating. Afinal, parafraseando um esquete popular na crise, o banco regional alemão não compraria um derivativo de crédito vinculado ao mercado imobiliário americano se este não fosse endossado por um rating grau de investimento. A cobertura das agências de rating, por sua vez, depende do custo de se obter informações, que caiu enormemente graças à tecnologia. Os três maiores birôs de crédito nos EUA possuem mais de um bilhão de registros cada um, número difícil de se imaginar sem os avanços da informática.

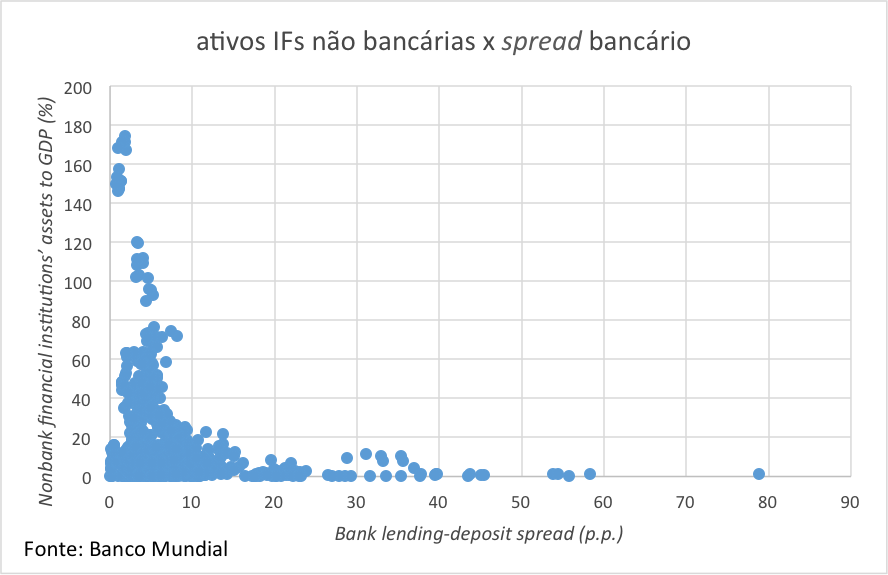

Com mais informações, o mercado secundário de empréstimos fica mais líquido, o que diminui o spread bancário por dois canais. Parte do spread é a remuneração do banco pelo risco de liquidez que o cliente lhe transfere. Sendo o risco menor, menor o spread. Além disso, há o “efeito Tostines”: o mercado é líquido porque tem mais participantes ou tem mais participantes porque é líquido? Em outras palavras, a liquidez do mercado o torna atraente a uma gama maior de participantes, pressionando o spread via maior competição. O gráfico abaixo mostra como há uma relação negativa entre o percentual de ativos de instituições financeiras não bancárias como percentual do PIB e o spread bancário.

Para impulsionar essa dinâmica, políticas públicas podem ser vislumbradas em duas dimensões: desobstruindo o fluxo de informações para birôs de crédito, como foi feito com o cadastro positivo, e modulando a regulação, de modo que haja uma “caixa de areia” regulatória, na qual novos entrantes possam testar novos modelos de negócio em pequena escala antes de incorrerem integralmente nos custos de observância, que são necessários, mas afundados. Em relação a esse último ponto, medidas que imprimam segmentação e proporcionalidade ao arcabouço regulatório são muito bem-vindas.

Caio Praes é doutorando em economia pela Universidade de Brasília — UnB. Caio Praes é doutorando em economia pela Universidade de Brasília — UnB. |

Comentários