A inflação no Brasil é um problema recorrente e o aumento dos preços relacionado a serviços da saúde tem chamado a atenção das famílias. Abaixo são apresentados alguns números que descrevem esta realidade.

Relativamente ao índice de preços geral, IPCA, a inflação dos serviços de saúde é muito acentuada a mais de uma década. Na tabela abaixo estes fatos são resumidos utilizando o IPCA do IBGE. Entre 1999 e 2018 o IPCA teve aumento acumulado de 214% frente a 314% de aumento no índice de preços de serviços de saúde. Quando se considera uma janela de 10 anos, 1998-2008, o IPCA subiu 83% e os serviços de saúde 139%. Por sua vez, no período de 5 anos o IPCA aumentou 39% enquanto que os preços dos serviços de saúde subiram 69%.

O que compõe a cesta de serviços de saúde são as despesas com médicos e dentistas, preços de hospitais e exames laboratoriais, bem como, os preços dos planos de saúde. Desta forma, o aumento dos preços dos serviços podem ser decompostos nestes três componentes. Após realizar investigação do comportamento destes componentes se observa que o o preço de planos de saúde é o que mais acelerou nos últimos 18 anos. Assim, a velocidade de crescimento dos preços dos planos de saúde aumenta as depesas das famílias com saúde. Resumidamente o aumento dos preços dos planos de saúde tem aproximadamente o dobro de aumento do IPCA.

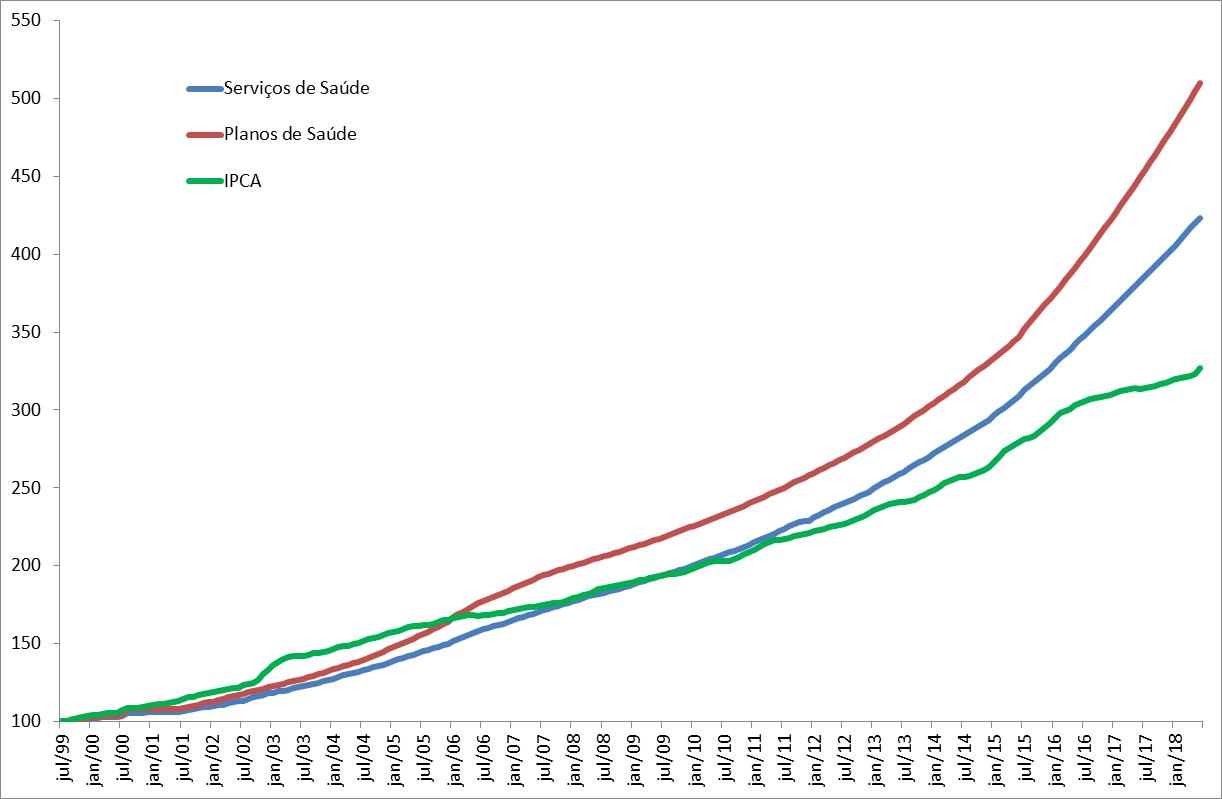

Inflação acumulada IPCA, Serviços de Saúde em Geral e Planos de Saúde: Diversos Períodos

|

Inflação acumulada (%) |

||||

| Período | Serviços saúde | Planos de saúde | IPCA | |

| 1999-2018 | 314 | 396 | 214 | |

| 2008-2018 | 139 | 155 | 83 | |

| 2013-2018 | 69 | 82 | 39 | |

Fonte: IPCA, IBGE.

Na Figura abaixo é apresentada a trajetória destes três índices de preços. Observe que a trajetória dos planos de saúde é a mais elevada e superior ao nível de preços dos serviços de saúde em geral. Outro ponto importante é que enquanto se observa desaceleração recente do IPCA, a inflação dos serviços de saúde continua crescendo na sua trajetória exponencial.

Quais os fatores estão por trás deste aumento exponencial dos preços dos planos de saúde? Dois fatores se destacam entre demais explicações. O primeiro é a mudança demográfica do Brasil e, o segundo, a ineficiência do sistema de saúde (público + privado). Estes dois fatores ou vetores são explicados abaixo.

Nível de Preços IPCA: Serviços de Saúde em Geral, Planos de Saúde e Índice do IPCA (jul 1999 = 100)

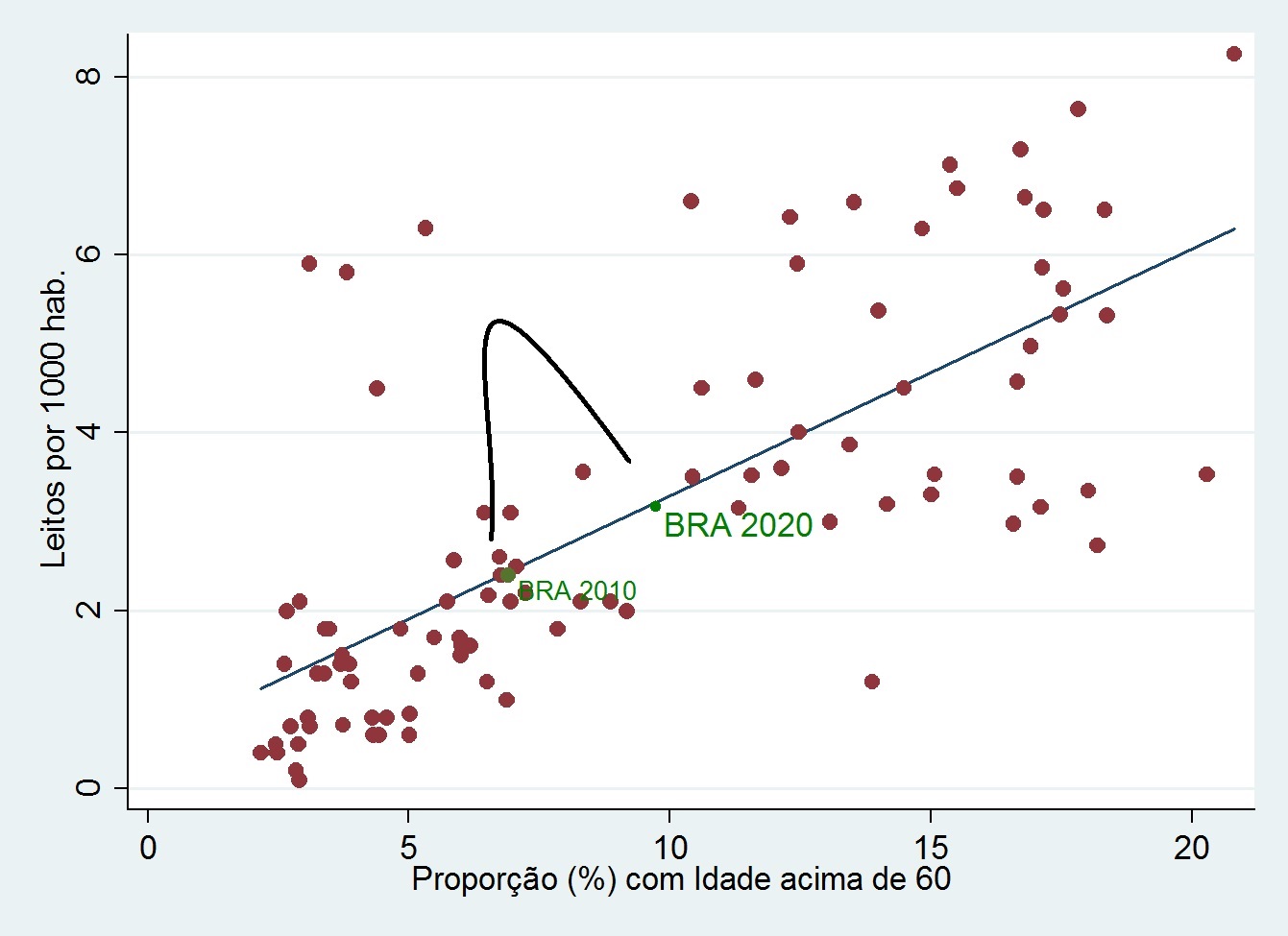

O Brasil vive uma grande mudança estrutural. Em 2020, quase 10% da população terá idade acima de 65 anos. Esse padrão é similar a países ricos que possuem grande capacidade e organização para prover serviços de saúde. Esta mudança demográfica tende a pressionar muito as despesas com serviços de saúde no futuro se não forem realizados novos investimentos. Este é o primeiro vetor que contribui para o aumento recente dos preços dos planos de saúde.

No Brasil os preços dos planos de saúde são parcialmente livres. A parte crucial da forma de reajuste aqui é a de que estes preços recuperam custos e tem pouco a ver com regulação voltada para a eficiência da infraestrutura. Isto é, quanto maior a despesa maior deve ser o preço cobrado pelo plano de saúde – vale mencionar que esta lógica é similar para a saúde pública. Isto implica que quanto maior o custo maior será o preço do plano de saúde privado (e também dos impostos pagos). Portanto existe forte vetor de ineficiência de custos no sistema de saúde privado.

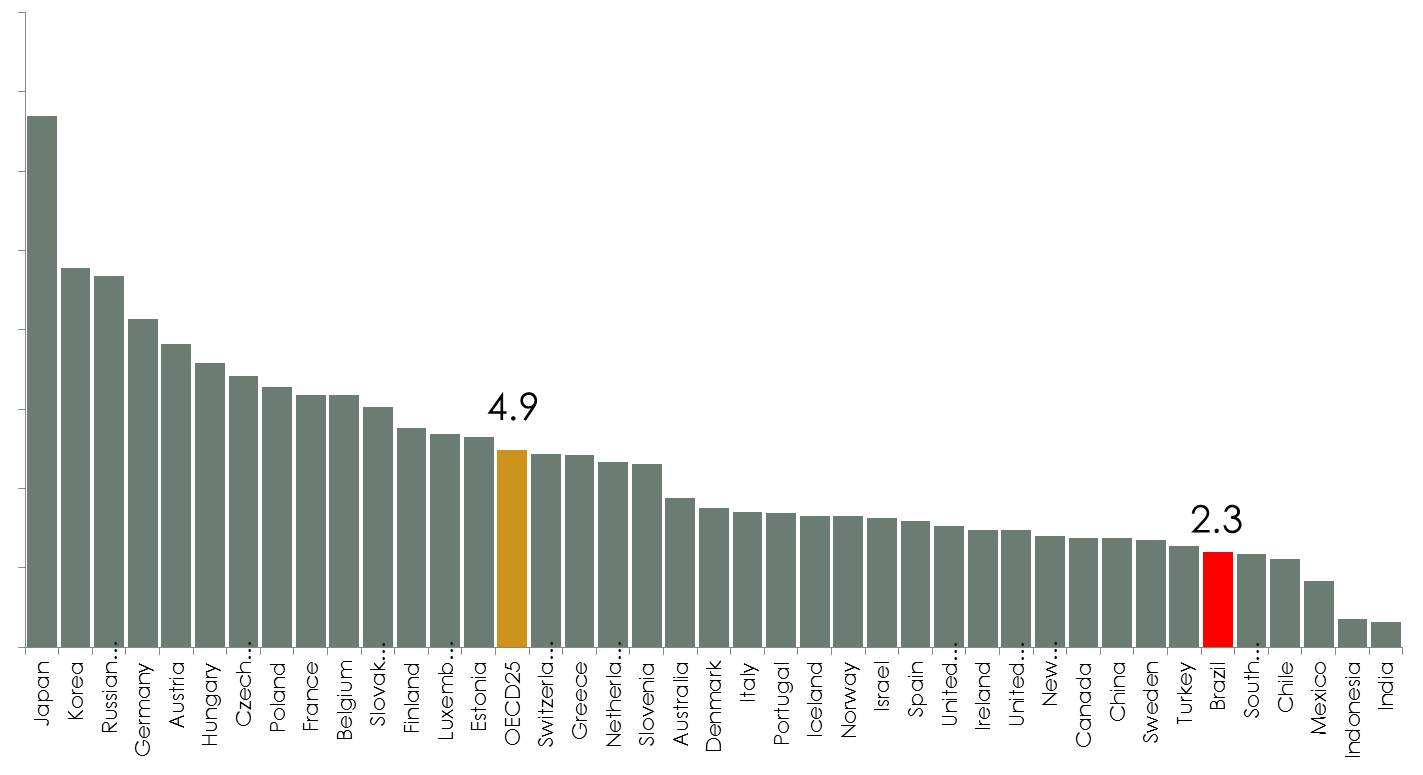

O Brasil gasta cerca de 9% do PIB em despesas com saúde para infraestrutura de 2,3 leitos hospitalares por mil habitantes (em média). Esta relação é desproporcional quando se compara com a média dos países da OCDE, onde, em média, o dispêndio é de menos de 10% do PIB para infraestrutura de 4,9 leitos por mil habitantes. Isto mostra parte da grande ineficiência do serviço brasileiro de saúde, qual seja, infraestrutura muito menor gera gasto comparável a de economias desenvolvidas.

Deste modo, se o sistema de determinação de preços dos planos de saúde não forem revistos e não existirem novos investimentos para atender a demanda decorrente do envelhecimento populacional, devemos esperar ao menos a manutenção da taxa de crescimento dos preços dos planos de saúde.

Comentários