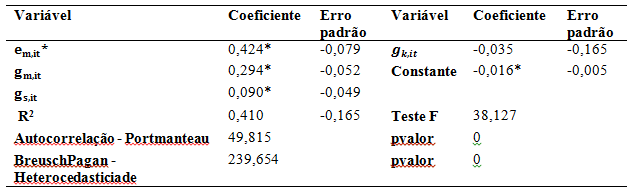

Em seu governo, Trump mantém um discurso carregado de práticas protecionistas em relação ao comércio internacional, em conformidade com sua campanha presidencial. Muitas de suas ações vão no sentido de desmontar o legado de seu antecessor e, mais do que isso, desafiam fenômenos marcantes da economia global das últimas décadas, como a globalização, a interdependência e até o curso das revoluções tecnológicas e digitais. Dentre esses atos, estão a retirada dos Estados Unidos do Acordo Trans-Pacífico (TPP), as críticas direcionadas ao NAFTA e certa coerção a grandes montadoras para que mantenham as suas plantas industriais nos EUA.

A principal justificativa de Trump para tais atos e para os vários outros que poderão vir – cujas consequências para o mundo ainda são incertas – é a de aumento e/ou recuperação de empregos nos EUA, sobretudo para a classe média na produção do setor manufatureiro. Nos discursos do presidente, no entanto, há uma simplificação muito grande da complexidade da economia atual, em grande parte moldada pela globalização, tecnologia e serviços.

Em relação às tendências para o emprego, há grandes desafios críticos para a administração de Trump perante esse objetivo no médio prazo, sendo muitos deles ligados às transformações estruturais que tem ocorrido na economia norte-americana.

Apesar de não haver redução da produção manufatureira dos Estados Unidos, é mais do que evidente que nas últimas décadas houve um aumento da importância do setor de serviços em termos de agregação de valor “embarcados” no produto. Razões para isso não faltam, e destacam-se duas: primeira, o aumento de renda da população tende a aumentar a demanda por serviços de qualidade, como cuidados com a saúde; e, segundo, a competitividade no setor manufatureiro demanda cada vez mais uma íntima relação com o setor de serviços, tornando-os, sob diversos aspectos, praticamente inseparáveis. Nesse sentido, serviços tais como pesquisa e desenvolvimento, engenharia de software, marketing e “health care”, por exemplo, tornam-se campos nos quais haveria maior perspectiva de geração de emprego, cuja oferta não supre a demanda.

A figura abaixo mostra a evolução dos principais setores em termos de emprego para cada estado americano em quatro tempos. Nota-se que pelo menos desde 1990, o setor manufatureiro foi perdendo constantemente participação relativa para o comércio de varejo. ‘Relativa’ também porque um setor não necessariamente cresce às custas de outro setor. A indústria manufatureira permaneceu como maior empregador em 2013 apenas em estados próximos da região “Rust Belt”, como Michigan, Iowa, Wisconsin, Indiana e Kentucky, e outros mais ao sul do país, como Alabama e Mississípi. Estes últimos são estados que não se destacam por dinamismo econômico e estão entre as mais baixas rendas per capita do país. Do outro lado, segundo o Bureau of Labor Statistics, em 2013, o setor de cuidados de saúde e assistência social era predominante em 34 estados, sendo que no moderno estado de Nova York é o setor predominante desde 1992.

Figura – Setores responsáveis pela maior parte do emprego por estado americano

A redução da participação relativa do setor manufatureiro é um marco da transição do sistema de riqueza industrial para a de economia do conhecimento. Em países de economia madura, dificilmente a produção manufatureira tradicional, de chão de fábrica, responderá de forma ascendente pela maior parte dos empregos. Países como a Alemanha – de alta participação do setor manufatureiro no PIB comparado a outros países desenvolvidos – têm reconhecido que, sem a incorporação de serviços de qualidade aos seus bens manufaturados (assim como sem a benesse do mercado europeu para as suas exportações), o país não conseguirá manter altos índices de competitividade na “Indústria 4.0”, ameaçando, assim, inclusive, os próprios ganhos salariais no setor de manufaturados.

De fato, o eleitor mediano de Trump não vem dos setores mais sofisticados voltados para serviços avançados e indústria de média/alta tecnologia, que são setores de alto desempenho na economia americana e mundial. Mas, com os novos modelos de negócios e revoluções tecnológicas, o hiato de salários entre os trabalhadores de alta e de baixa qualificação tende a aumentar, elevando ainda mais a preocupante desigualdade de renda. Seria mais razoável a utilização de recursos e esforços em um programa de requalificação de trabalhadores para reingressarem no mercado de trabalho com habilidades mais requeridas na economia moderna, mesmo que não seja efetivado na velocidade desejada.

O retorno aos EUA de etapas de processos produtivos que foram terceirizadas para o Leste Asiático na “fase de ouro” das cadeias globais de valor poderia ser feito pelas novas tecnologias de produção, reduzindo a fragmentação espacial da produção, e possibilitaria a produção fisicamente próxima do mercado consumidor. É incerto, no entanto, a velocidade com que esses processos se dariam, e se as normas e instituições internacionais contrarrupturas radicais poderiam adiar ou interromper tais mudanças.

Pode ser que o método da coerção realizado até aqui por Trump — discriminação contra produtos estrangeiros, privilégios tributários e investimentos em infraestrutura — traga de volta alguns empregos tradicionais para o solo americano sob o slogan “buy American, hire American”. Entretanto, é improvável que haverá geração significativa de empregos no setor manufatureiro, assim como é improvável que haverá prosperidade duradoura numa economia que se fecha.

Em algum momento, Trump terá que lidar de frente com o lado mais sofisticado e dinâmico da economia contemporânea, os serviços.

Jean Santos Lima é Doutorando em Relações Internacionais na UnB e se dedica ao estudo e pesquisa sobre Desenvolvimento Comparado, Globalização, e Política Internacional. Jean Santos Lima é Doutorando em Relações Internacionais na UnB e se dedica ao estudo e pesquisa sobre Desenvolvimento Comparado, Globalização, e Política Internacional. |

Comentários