Tecnologia da informação (TI) pode ser definida como as capacidades oferecidas a organizações por computadores, sistemas, aplicações e telecomunicações para entregar dados, informação e conhecimento a indivíduos e processos (Attaran, 2003).

O Banco Mundial considera que o progresso tecnológico é uma força para o crescimento econômico, inclusive a partir da criação de empregos. Nesse contexto, as Tecnologias da Informação e Comunicação (TIC) estão transformando as economias mundiais, governos e sociedades.

O tema é tão importante que, em julho de 2015, 54 membros da Organização Mundial do Comércio (OMC) expandiram a eliminação de tarifas para uma lista de 201 produtos, como semicondutores, lentes ópticas, equipamentos GPS, softwares e outros produtos relacionados a TIC. O comércio mundial destes produtos é estimado em 1,3 trilhão de dólares por ano.

No Brasil, o IBGE classifica os serviços de TI em cinco grupos:

- Desenvolvimento de programas de computador sob encomenda;

- Desenvolvimento e licenciamento de programas de computador customizáveis;

- Desenvolvimento e licenciamento de programas de computador não customizáveis;

- Consultoria em tecnologia da informação; e

- Suporte técnico, manutenção e outros serviços em tecnologia da informação.

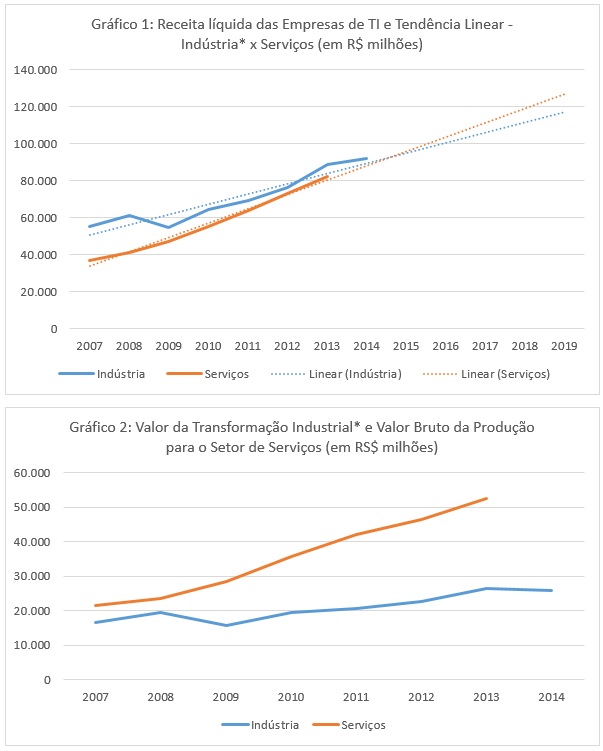

A partir da análise dos dados da Pesquisa Anual de Serviços (PAS) sobre os serviços de TI, percebe-se que tem havido um crescimento persistente do setor nos últimos anos. O número de empresas teve crescimento de 34% entre 2007 e 2013, avançando de 44.145 para 59.550 empresas. Os dados sobre a receita destas empresas indicam que o crescimento ocorre de forma sustentada, tendo alcançado R$ 82 bilhões em 2013. Estes valores são expressivos quando comparados aos da receita do setor de telecomunicações, que alcançou R$ 162 bilhões em 2013. Enquanto a receita do setor de TI representava 35% da receita do setor de telecomunicações em 2007, este valor chegou a 51% em 2013.

Além disso, os dados da Pesquisa Industrial Anual (PIA) mostram que em 2014 a receita líquida de vendas das empresas que fabricam equipamentos de informática, produtos eletrônicos e ópticos foi de R$ 92 bilhões, o que representa 3,3% da receita das empresas industriais no mesmo ano. No caso dos serviços de TI, a proporção é de 6,6% da receita dos serviços empresariais não financeiros.

Os gráficos a seguir permitem uma comparação destes dois grandes grupos:

Fonte: Elaboração própria a partir de dados do Sistema IBGE de Recuperação Automática – SIDRA (Tabelas 1842 e 2623).

* Para a indústria estão incluídas as empresas fabricantes de equipamentos de informática, eletrônicos e ópticos;

** Existem dados para o ano de 2014 apenas para o setor industrial.

Apesar de a receita da indústria ser superior à dos serviços, há uma tendência de avanço do setor de serviços sobre a indústria, conforme previsto pela literatura e evidências empíricas. Esta tendência é reforçada quando comparamos o valor da transformação industrial com o valor bruto da produção para o setor de serviços.

Além disso, conforme dados do Tribunal de Contas da União, o orçamento de TI apenas do Governo Federal totalizou R$ 16,3 bilhões em 2014, considerando também as empresas estatais. Nesse contexto, o Setor Público tem importância significativa neste mercado, e as medidas adotadas pelo Governo Federal podem ser determinantes para que a sociedade venha a se beneficiar desta mudança estrutural da indústria para os serviços.

Neste ponto, a utilização de tecnologias e modelos de negócio recentes, como a computação em nuvem e o software como serviço, poderá aumentar a efetividade da Tecnologia da Informação como área-meio para viabilizar entregas aos cidadãos. Com a economia em equipamentos proporcionada pelo avanço de tecnologias como a computação em nuvem, os órgãos poderão aumentar a oferta e disponibilidade de seus sistemas, se aproximando mais, dessa forma, dos cidadãos.

Wandemberg dos Santos é Mestrando em Economia pela Universidade de Brasília (UnB) e Especialista em Políticas Públicas e Gestão Governamental do Ministério do Planejamento, Desenvolvimento e Gestão (MP). Wandemberg dos Santos é Mestrando em Economia pela Universidade de Brasília (UnB) e Especialista em Políticas Públicas e Gestão Governamental do Ministério do Planejamento, Desenvolvimento e Gestão (MP). |

Comentários