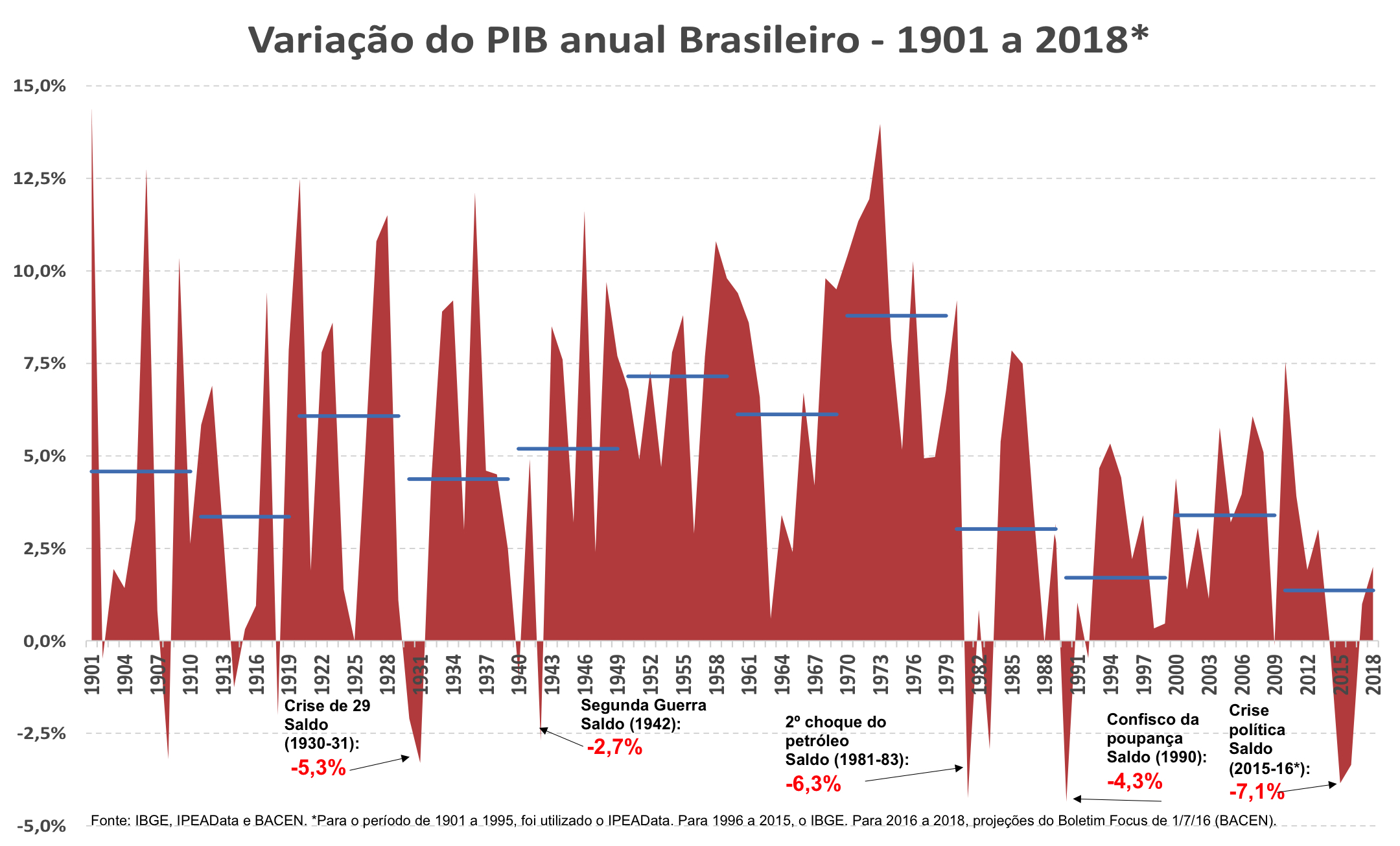

Assim como o restante da economia, o setor de serviços foi fortemente afetado pelo momento de turbulência pelo qual o país passou e ainda passa. Em 2015, o setor apresentou contração de 2,7%, retração superada apenas pela indústria, que teve crescimento negativo de 6,2% (ver Gráfico 1). Esse é o pior resultado para o setor de serviços em toda série histórica, iniciada em 1996.

Gráfico 1 – Variação anual do PIB pelo lado da oferta

Fonte: Contas Nacionais Trimestrais (IBGE, 2016).

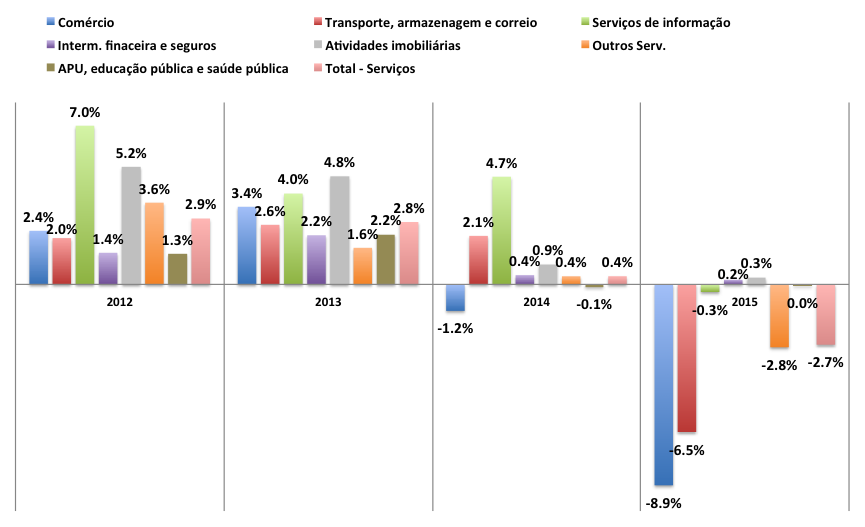

O que mais chama atenção nesse resultado é que ele é fruto de uma contração generalizada do setor. Como mostrado no gráfico 2, apenas dois segmentos de serviços apresentaram crescimento positivo no ano passado: intermediação financeira e seguros e atividades imobiliárias. Chama especial atenção o tamanho da queda do comércio e da atividade de transporte, armazenagem e correio, ambas atividades com enorme importância para cadeias produtivas e, portanto, para o restante da economia.

Gráfico 2 – Variação anual dos segmentos de serviços

Fonte: Contas Nacionais Trimestrais (IBGE, 2016).

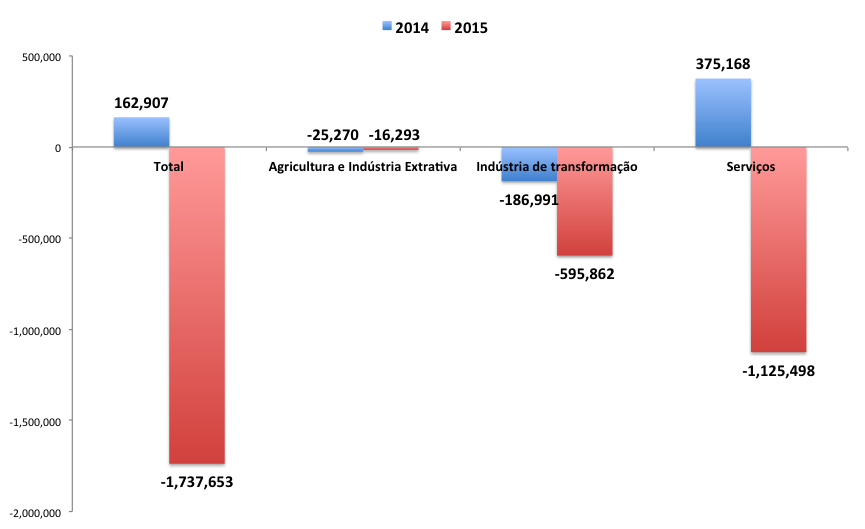

Os resultados negativos também tiveram reflexos no mercado de trabalho. Nos últimos anos, os serviços sempre contribuíam com um saldo líquido positivo de empregos. Em 2014, o setor foi o único a apresentar saldo positivo. Em 2015, porém, as atividades de serviços foram as que mais demitiram, terminando o ano com saldo líquido de -1,1 milhão de demissões (ver Gráfico 3).

Gráfico 3 – Saldo líquido de empregos, por setor – 2014 e 2015

Fonte: CAGED (Ministério do Trabalho, 2016).

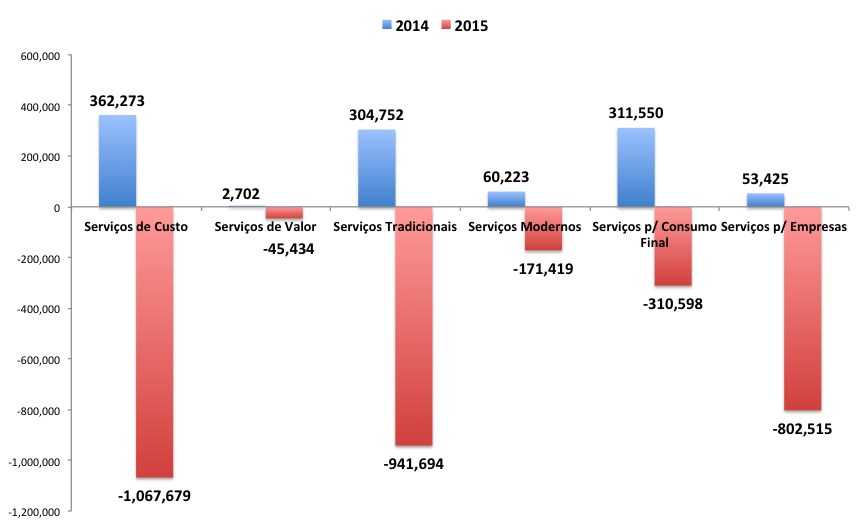

Conforme destacado no último Boletim de Serviços, serviços voltados para o consumidor final e para empresas, seja pela classificação de valor ou de custo, demitiram mais do que contrataram em 2015, o que confirma que a situação do emprego piorou de maneira generalizada no setor (ver Gráfico 4).

Gráfico 4 – Saldo líquido de empregos, por tipo de serviço – 2014 e 2015

Fonte: Machado, Arbache e Moreira, 2016 (Boletim de Serviços).

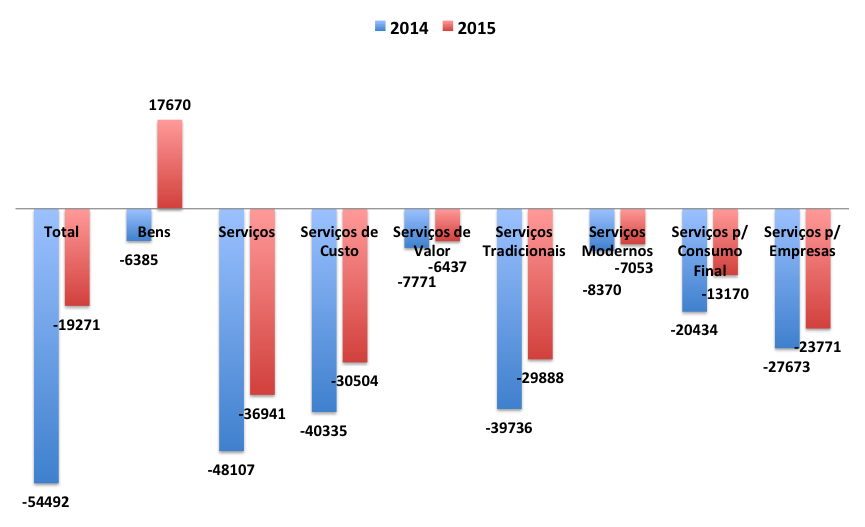

Nem mesmo o cenário mais favorável para o comércio exterior, com a forte desvalorização do real e o esfriamento da demanda interna, foi suficiente para reverter o déficit na balança comercial de serviços. Enquanto a balança de bens fechou 2015 com um superávit de US$ 17,7 bilhões, a balança de serviços apresentou déficit de US$ 36,9 bi. Assim como nos outros indicadores, o resultado atingiu todas as categorias de serviços (ver Gráfico 5).

Gráfico 5 – Balança comercial de bens e serviços, por bens e tipos de serviços, em US$ milhões (FOB) – 2014 e 2015

Fonte: Machado, Arbache e Moreira, 2016 (Boletim de Serviços).

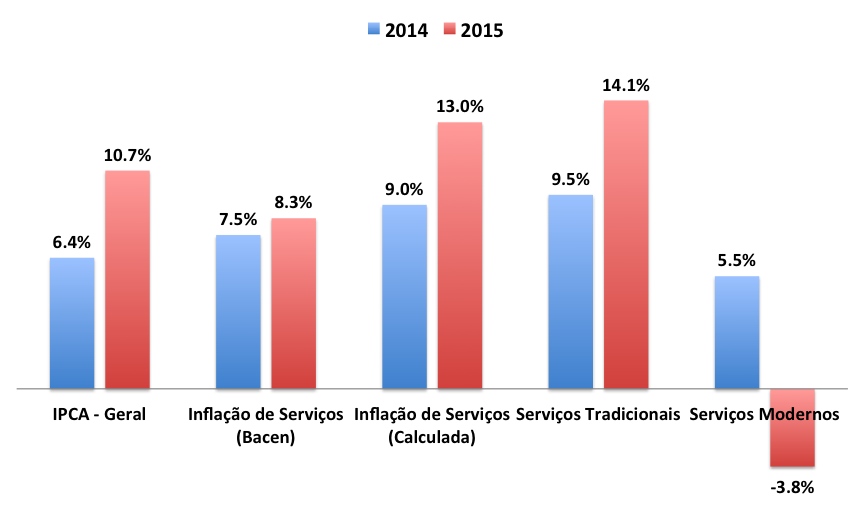

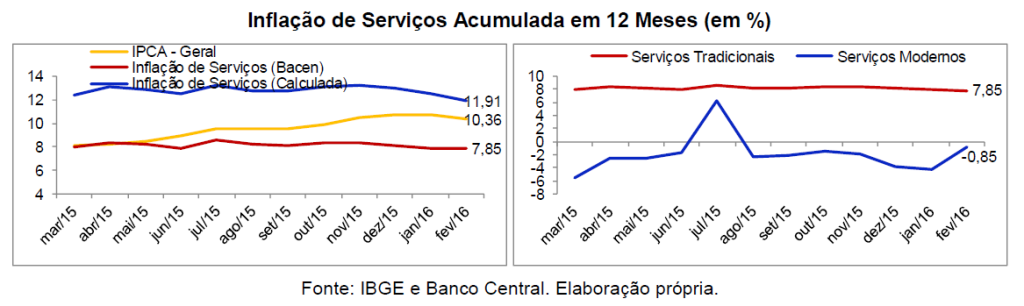

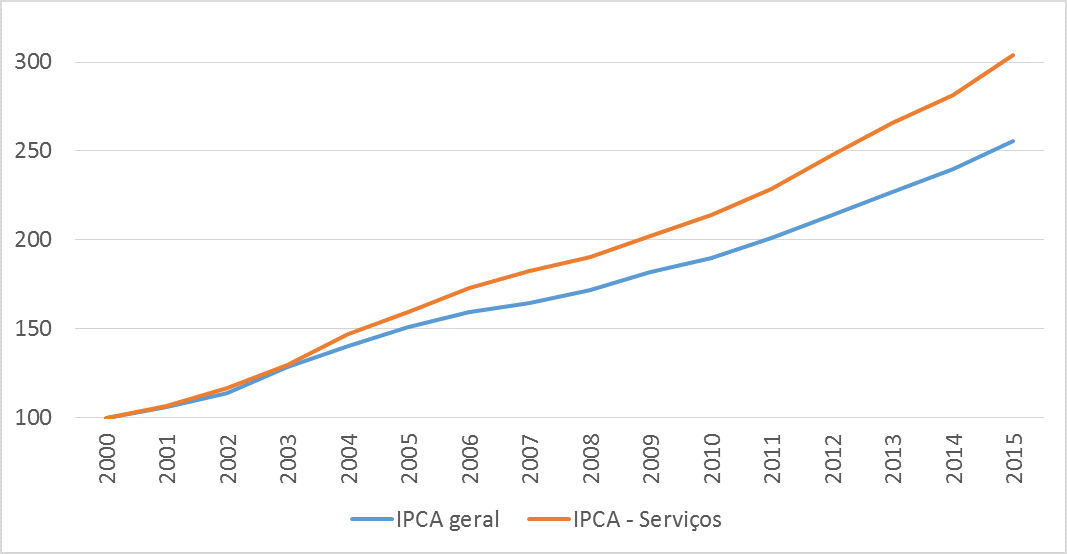

Por fim, vemos que a inflação de serviços foi consideravelmente superior ao índice geral, quando utilizada a metodologia de classificação do Boletim de Serviços[1]. Os serviços tradicionais, puxados principalmente pelas tarifas de transporte público e de luz, registraram inflação de 14,1% em 2015. Destaca-se a deflação dos serviços modernos, que registraram deflação de 3,8%.

Gráfico 6 – Inflação de bens e serviços (IPCA) – 2014 e 2015

Fonte: Machado, Arbache e Moreira, 2016 (Boletim de Serviços).

O quadro geral do setor de serviços foi, portanto, bastante negativo em 2015. O setor, que era uma espécie de “âncora” do emprego, passou a demitir mais do que contratar. Ademais, os serviços responderam por parte importante do aumento de preços. Por fim, o tamanho e a constância do déficit da balança de serviços reforça a percepção da baixa competitividade internacional dos nossos serviços.

Tendo em vista o tamanho do setor de serviços e sua influência sobre indicadores chave da economia, parece-nos razoável sugerir que o setor de serviços deveria ser alçado ao centro do debate sobre a recuperação econômica e aumento da competitividade.

[1] O índice de inflação de serviços calculado pelo Banco Central só leva em conta consertos e manutenção, pintura de veículo, serviços de saúde, serviços pessoais e cursos. A metodologia de Machado, Arbache e Moreira é mais abrangente, incluindo itens como alimentação fora do domicílio, serviços de transporte, comunicação etc.

Comentários