Balanço de Pagamentos

O balanço de pagamentos (BP) de um país é o espelho contábil das transações entre seus residentes e não-residentes em um determinado período de tempo. Os resultados obtidos do BP possibilitam monitorar a magnitude e a direção do fluxo de recursos entre um determinado país e o restante do mundo (FEIJÓ et al., 2003).

Desconsiderando possíveis erros e omissões de mensuração, o BP pode ser dividido em três contas principais: (i) a conta capital; (ii) a conta financeira; e (iii) a conta corrente. Cada conta do BP é dividida entre receitas e despesas. As receitas são formadas pela soma de gastos de não-residentes no país do BP. Por outro lado, as despesas correspondem aos gastos dos residentes desse país no exterior.

O saldo de uma conta do BP consiste na subtração entre as suas receitas e despesas. Quando uma conta do BP apresenta saldo negativo, tem-se que a soma dos pagamentos vindos do exterior (por não-residentes) foi menor do que a soma dos pagamentos feitos para o exterior (por residentes). De maneira simplificada, no caso brasileiro, as receitas das contas do BP são mensuradas a partir do total de gastos no Brasil por estrangeiros; enquanto as despesas são representadas pelos gastos de brasileiros no exterior.

A mensuração do BP de cada país é padronizada conforme as regras dispostas no Manual de Balanço de Pagamentos e Investimento Internacional do Fundo Monetário Internacional (IMF, 2009). O BP brasileiro, por sua vez, tem o seu equilíbrio/saldo regulado pelo Conselho Monetário Nacional (CMN), sendo responsabilidade do Banco Central do Brasil (BCB) a compilação e publicação dos dados que o compõem[1].

Conta de serviços

A conta de serviços faz parte da conta corrente do BP. Para tal, compreende-se como “serviços” o conjunto das atividades que possam influenciar as condições de consumo ou comercialização de produtos ou ativos financeiros em um país (IMF, 2009). No caso brasileiro, esses serviços são divididos conforme as categorias listadas abaixo, na tabela 1.

Tabela 1 – Categorias, receitas, despesas e saldo da conta de serviços do BP brasileiro em 2017, em milhões de dólares.

| Categorias | Receitas | Despesas | Saldo | ||

| Aluguel de equipamentos | $125,71 | 0,36% | $16.963,68 | 24,83% | -$16.837,97 |

| Viagens | $5.809,21 | 16,85% | $19.001,63 | 27,81% | -$13.192,42 |

| Transportes | $5.790,10 | 16,79% | $10.765,30 | 15,76% | -$4.975,20 |

| Serviços de propriedade intelectual | $642,16 | 1,86% | $5.211,81 | 7,63% | -$4.569,66 |

| Telecomunicação, computação e informações | $2.186,20 | 6,34% | $3.859,36 | 5,65% | -$1.673,16 |

| Serviços governamentais | $801,79 | 2,33% | $2.035,92 | 2,98% | -$1.234,13 |

| Seguros | $687,81 | 1,99% | $1.358,43 | 1,99% | -$670,61 |

| Serviços culturais, pessoais e recreativos | $313,08 | 0,91% | $863,76 | 1,26% | -$550,69 |

| Serviços financeiros | $679,07 | 1,97% | $703,69 | 1,03% | -$24,61 |

| Serviços de manufatura sobre insumos físicos. | $6,83 | 0,02% | $1,65 | 0,00% | $5,18 |

| Construção | $14,45 | 0,04% | $1,44 | 0,00% | $13,01 |

| Serviços de manutenção e reparo | $464,16 | 1,35% | $206,38 | 0,30% | $257,78 |

| Outros serviços de negócio, inclusive arquitetura e engenharia | $16.957,81 | 49,18% | $7.355,76 | 10,77% | $9.602,06 |

| Total | $34.478,39 | 100% | $68.328,81 | 100% | -$33.850,42 |

Fonte: elaboração própria a partir de BCB (2018a).

Observa-se que a conta de serviços brasileira de 2017 foi deficitária, registrando um montante de aproximadamente US$ -34 bilhões. De maneira simplificada, isso significa que o gasto com serviços por brasileiros no exterior superou o de estrangeiros no Brasil naquele ano. Portanto, podemos dizer que o país foi “importador de serviços” em 2017.

Atualmente, o Brasil é um dos maiores deficitários globais no setor de serviços (CNI, 2014; MDIC, 2018). As categorias da conta que mais contribuíram para esse déficit em 2017 foram as de aluguel de equipamentos, viagens, transportes e serviços de propriedade intelectual.

Contexto brasileiro

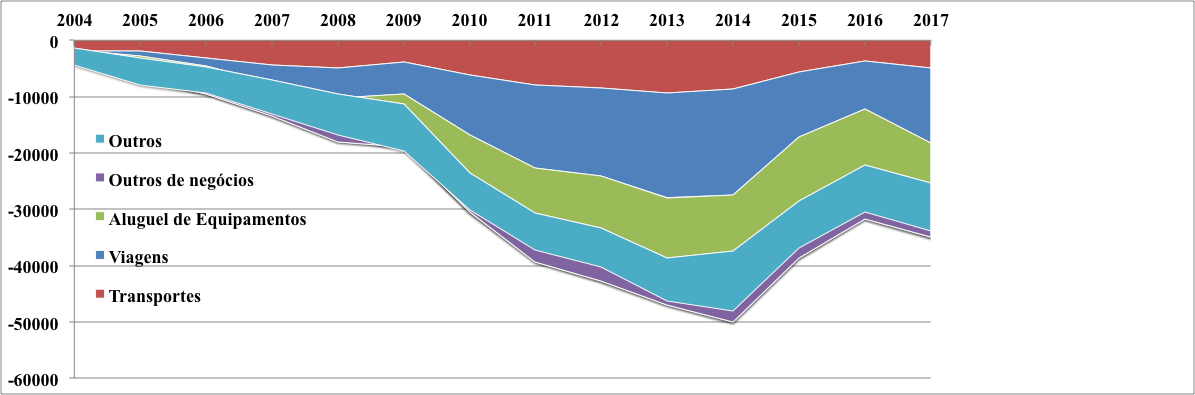

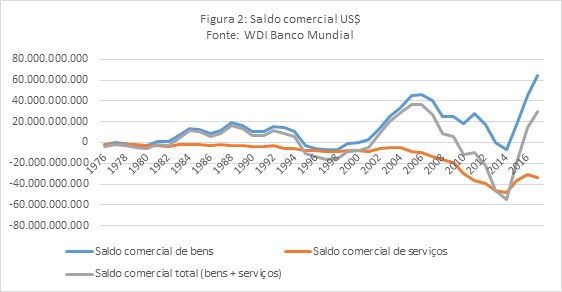

O histórico do BP brasileiro indica que o déficit da conta de serviços de 2017 não foi inédito na série de saldos do fluxo comercial dessa conta. Entre 1995 e 2004, o saldo em serviços se manteve em patamares próximos a US$ -5 bilhões. Nos 10 anos seguintes, registrou-se vertiginoso crescimento do déficit, aproximando-se de saldo de US$ -50 bilhões em 2014, conforme se observa no gráfico 1.

Gráfico 1 – Série histórica do saldo da conta de serviços do Brasil, por principais categorias, em milhões de dólares (2004-2017).

Fonte: elaboração própria a partir de BCB (2018a).

Entre 2005 e 2014, a categoria de viagens internacionais registrou o maior aumento na participação sobre o déficit de serviços no Brasil. Outra categoria que reforçou a negatividade da conta foi a de aluguel de equipamentos que, associada à dependência do setor de gás e petróleo de tecnologias estrangeiras, contabilizou déficits crescentes a partir de 2008 (CNI, 2014).

Cuiabano et al. (2013) estudaram a relevância das variações no câmbio e na renda para explicar o saldo decrescente da categoria “viagens” na conta de serviços brasileira até 2011. Conforme os autores, menores taxas de câmbio reais (fortalecimento da moeda nacional) tendem a reduzir o saldo da conta de serviços. Isso porque a valorização do real torna o gasto por brasileiros no exterior relativamente mais barato, o que incentiva a importação de serviços de outros países por parte do residente no Brasil. Ao mesmo tempo, o gasto em moeda estrangeira no Brasil se torna relativamente mais caro, um desincentivo às receitas da conta de serviços do país.

No que tange a variações na renda, aumentos da produção de um país tendem a incrementar gastos de seus residentes no exterior. Cuiabano et al. (2013) verificaram que a correlação entre acréscimos na renda doméstica e maiores déficits em viagens internacionais apresenta maior sensibilidade do que a de reduções na taxa de câmbio com o saldo dessa conta. Nesse sentido, espera-se que variações na renda possuam maior relação com mudanças no saldo da conta de serviços brasileira do que variações no câmbio; em módulo, a elasticidade-renda da demanda por serviços no Brasil é maior que a elasticidade-preço (câmbio).

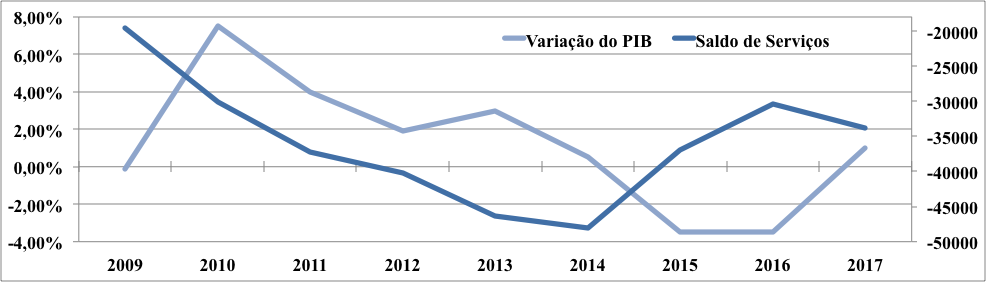

Entre 2013 e 2016, a economia brasileira sofreu instabilidades que refletiram negativamente sobre a produção interna e a moeda nacional (recessão e desvalorização do real). Não obstante, o déficit da conta de serviços do país em 2016 foi aproximadamente um terço menor do que o déficit de 2013, reduzindo-se de patamares próximos a US$ -50 bilhões para cerca de US$ -30 bilhões.

Gráfico 2 – Saldo da conta de serviços, em milhões de US$, e variação do PIB brasileiros, em percentuais, entre 2009 e 2017.

Fonte: elaboração própria a partir de BCB (2018a) e IBGE (2018).

Do gráfico acima, também se verifica que a melhora dos indicadores de produção econômica em 2017 foi acompanhada de reversão da trajetória da curva do saldo da conta de serviços brasileira; com valor mais deficitário em relação ao ano de 2016.

No acumulado dos nove primeiros meses de 2017, registrou-se saldo de US$ -24.347 milhões na conta de serviços brasileira. No mesmo intervalo de 2018, o saldo da conta foi 1,9% menor, acumulando déficit de US$ -24.814 (BCB, 2018a). Como esperado, essa redução do saldo de serviços (aumento do déficit), acompanha expectativa de melhora dos indicadores de produção econômica: o acumulado do IBC-Br[2] registrou crescimento de 1,14% entre janeiro e setembro de 2018[3].

Perspectivas

Em setembro de 2017 foi criado o Grupo Técnico de Serviços (GT Serviços). Esse Grupo, alocado na Secretaria-Executiva da Câmara de Comércio Exterior (SE/Camex), busca promover a competitividade dos serviços brasileiros no exterior com o debate de políticas públicas para atender esse propósito (MDIC, 2018).

Nos últimos meses, a SE/Camex promoveu consulta pública para avaliação de proposta de Plano de Trabalho 2019/20 do GT Serviços. O plano compila uma série de medidas para desburocratizar o comércio de serviços no Brasil, com maior ênfase em simplificações tributárias a setores com alcance internacional[4]. Essa linha de atuação foi desenhada para reduzir as barreiras à participação brasileira no comércio de serviços, que são, hoje, de caráter essencialmente regulatório (PEREIRA, 2016).

Nesse sentido, segundo a Organização para a Cooperação de Desenvolvimento Econômico (OCDE), o Brasil tem espaço para promover maior produtividade na prestação e no comércio de serviços, podendo, para tal, utilizar-se das recentes inovações tecnológicas em informação e em comunicação (OECD, 2017). A melhora do país no ranking do relatório Doing Business 2019, do Banco Mundial, relata que alcançamos melhorias necessárias, mas ainda insuficientes, para destravar o setor (e o comércio) de serviços no país (WB, 2018).

Diante da conjuntura das contas públicas e da possível reforma administrativa à qual o Ministério da Indústria, Serviços e Comércio Exterior (MDIC) está sujeito nos próximos meses, cabe acompanhar se permanecerão a estrutura, as diretrizes e a continuidade dos trabalhos do GT Serviços. No caso de continuidade da política de promoção da competitividade, o maior desafio do Grupo será superar os entraves institucionais que limitam o fluxo comercial de serviços pelo país.

Segundo as últimas publicações do Relatório de Mercado Focus, espera-se relativa estabilidade das taxas de câmbio e crescimento do PIB, em aproximadamente 2,5% a.a., até 2020 (BCB, 2018b). Como vimos, nessas condições e considerando elevada elasticidade-renda da demanda por serviços no Brasil, a tendência é que a retomada do crescimento amplie o déficit na conta de serviços brasileira (CNI, 2014). Portanto, tudo o mais constante, uma maior participação do país como importador de serviços é garantida.

Luis Guilherme A. Batista é professor voluntário na Universidade de Brasília (UnB), bolsista da Capes, mestrando em Desenvolvimento Econômico pela Universidade Federal do Paraná, especialista em Gestão Pública pela AVM, e bacharel em Ciências Econômicas pela UnB. Foi Coordenador de Projetos e Gestão de Indicadores do Ministério da Cultura, e Assistente no Tribunal do Conselho Administrativo de Defesa Econômica. Atua nas áreas de defesa comercial e da concorrência. Luis Guilherme A. Batista é professor voluntário na Universidade de Brasília (UnB), bolsista da Capes, mestrando em Desenvolvimento Econômico pela Universidade Federal do Paraná, especialista em Gestão Pública pela AVM, e bacharel em Ciências Econômicas pela UnB. Foi Coordenador de Projetos e Gestão de Indicadores do Ministério da Cultura, e Assistente no Tribunal do Conselho Administrativo de Defesa Econômica. Atua nas áreas de defesa comercial e da concorrência. |

Referências

Banco Central do Brasil [BCB]. (2018a). Série histórica do Balanço de Pagamentos – 6ª edição do Manual de Balanço de Pagamentos e Posição de Investimento Internacional (BPM6). Visualizado em 05 de novembro de 2018. Disponível em https://www.bcb.gov.br/htms/infecon/Seriehist_bpm6.asp.

BCB. (2018b). Focus – Relatório de Mercado. Visualizado em 14 de novembro de 2018. Disponível em https://www.bcb.gov.br/pec/GCI/PORT/readout/readout.asp.

Confederação Nacional da Indústria [CNI]. (2014). Serviços e Competitividade no Brasil, Brasília: CNI.

Cuiabano, S. M.; Bertussi, G. L.; Vasconcelos, E. B. X.; Machado, D. L. (2013). Saldo da Conta de Viagens Internacionais no Brasil: a Contribuição da Taxa de Câmbio Real Efetiva e da Renda. Revista Tempo do Mundo, v. 5, n. 1, pp. 89-108.

Feijó, C. A.; Ramos, R. L. O. [org.]. (2003). Contabilidade Social: a Nova Referência das Contas Nacionais do Brasil, Rio de Janeiro: Elsevier, 3ª edição.

Instituto Brasileiro de Geografia e Estatística [IBGE]. (2018). PIB avança 1,0% em 2017 e fecha ano em R$ 6,6 trilhões. Visualizado em 13 de novembro de 2018. Disponível em https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/20166-pib-avanca-1-0-em-2017-e-fecha-ano-em-r-6-6-trilhoes.

International Monetary Fund [IMF]. (2009). Balance of Payments and International Investment Position Manual, sixth edition, Washington, D.C., USA.

Ministério da Indústria, Comércio Exterior e Serviços [MDIC]. (2018). Serviços. Visualizado em 04 de novembro de 2018. Disponível em http://www.camex.gov.br/servicos.

Organisation for Economic Co-operation and Development [OECD]. (2017). OECD Services Trade Restrictiveness Index (STRI): Brazil. Visualizado em 16 de novembro de 2018. Disponível em http://www.oecd.org/tad/services-trade/STRI_BRA.pdf.

Pereira, L. B. V. Além das barreiras ao comércio de mercadorias: os serviços. (2016). Conjuntura Econômica, v. 70, n. 5., pp. 62-65.

World Bank Group [WB]. (2018). Doing Business in Brazil. Visualizado em 16 de novembro de 2018. Disponível em http://www.doingbusiness.org/en/data/exploreeconomies/brazil.

- Cf. Lei 4.595/64. ↑

- Como o PIB referente ao 3º trimestre de 2018 não havia sido disponibilizado até a redação deste texto, o autor se baseou no Índice de Atividade Econômica do Banco Central, IBC-Br, indicador que é comumente utilizado como uma prévia do PIB. ↑

- Cf. noticiado pelo O Estado de São Paulo em 16/11/2018. Disponível em: https://economia.estadao.com.br/noticias/geral,previa-do-pib-tem-recuo-de-0-09-em-setembro-ante-agosto-aponta-bc,70002610124. ↑

- A proposta de Plano de Trabalho está disponível no sítio eletrônico da Consulta Pública SE/Camex 02/2018: http://camex.gov.br/noticias-da-camex/2097-consulta-publica-se-camex-n-02-gt-servicos. ↑

Comentários