Quase ¾ do corpo humano é composto de H2O. Se a água que ingerimos estiver contaminada, haveria possibilidade de boa saúde? Provavelmente, não. Agora, note que quase ¾ da economia brasileira é composta por serviços, incluindo o comércio, e que os trabalhadores e empresas desse setor são, em geral, pouco produtivos e relativamente caros para padrões internacionais. Haveria possibilidade de boa saúde econômica? Provavelmente, não.

De fato, o setor de serviços brasileiro é composto por uma vastidão de micro e pequenas empresas pouco produtivas e competitivas, voltadas para o consumo final e distanciadas do mundo das novas tecnologias e do crédito (Arbache 2015). As empresas formais do setor têm, em média, apenas 5,3 empregados que recebem salário mínimo ou salários que são majoritariamente influenciados pelo salário mínimo — a correlação entre a remuneração média real nesse segmento e o salário mínimo real é de 70%. Se, de um lado, o setor de serviços ajudou o país a fazer a transição do emprego do campo para a cidade, com elevação da produtividade média, por outro lado, aqueles empregos se concentraram em atividades pouco dinâmicas e de baixo crescimento da produtividade (Timmer et al 2014), o que viria a caracterizar o mercado de trabalho brasileiro.

O setor de serviços mostrou enorme capacidade de geração de empregos desde meados dos anos 2000. Seja em razão das políticas fiscais expansionistas, boom das commodities, expansão do crédito, ampliação dos programas sociais e estímulos ao consumo, o fato é que o setor gerou empregos de forma desproporcional à sua contribuição no PIB. Em vários anos, para cada 100 novos empregos formais gerados, 82 ou mais estavam nos serviços. O que resta saber é se aquela capacidade de gerar empregos era sustentada.

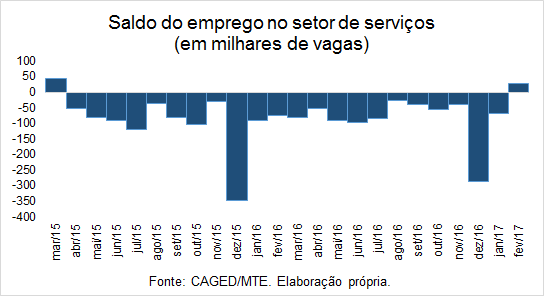

De 2012 a 2016, período que já considera a recessão, foram criadas, de acordo com a PNAD Contínua Trimestral, aproximadamente 5,1 milhões de postos formais e informais de trabalho nos serviços, com aumento praticamente contínuo do estoque. No mesmo período, porém, o CAGED apontou a criação líquida de apenas 700 mil postos de trabalho com carteira assinada. Esse número chegou a quase 2 milhões no 4º trimestre de 2014. Mas, de lá para cá, todos os trimestres registraram destruição de postos formais de trabalho. O setor de serviços seguiu gerando postos de trabalho no período, mas o fez majoritariamente via empregos informais ou precários.

Como explicar essa perda de dinamismo? Claro, as explicações possíveis são muitas, incluindo a própria crise econômica. Mas o descolamento entre produtividade e custos do trabalho deve, no mínimo, ter potencializado aquele movimento de destruição de empregos formais e de precarização. Num setor intensivo em trabalho que combina baixa produtividade com elevado e crescente custo relativo do trabalho — o custo da folha salarial por trabalhador perfaz mais de um terço do valor adicionado médio por trabalhador (Arbache 2015) – aquele descolamento pode ter sido especialmente impactante num contexto de desaceleração econômica. Temos, aqui, um provável quadro de doença de custos de Baumol.

A bem-vinda política de recomposição real do salário mínimo iniciada na década passada combinada com a crescente escassez de trabalhadores observada em fins dos anos 2000 e início dos anos 2010 certamente pressionaram os custos do trabalho no setor de serviços, vulnerabilizando as empresas do setor e, consequentemente, o próprio emprego.

Que solução haveria? O dinamismo e a sustentabilidade do emprego neste que é, de longe, a principal fonte de postos de trabalho do país, requer políticas que elevem a produtividade das empresas e, consequentemente, a produtividade dos trabalhadores. Acesso à tecnologia, acesso a mercados, fomento à competição, acesso a crédito e acesso a treinamento e qualificação são requisitos mínimos básicos para o fortalecimento das empresas do setor e para a criação sustentada de empregos.

{kind=link}

Comentários