Em post anterior, exploramos o surgimento das fintechs e mostramos como essas empresas exploram avanços digitais para ganhar espaço no tradicional, caro e burocrático sistema bancário. Mas até que ponto essas startups conseguirão progredir nesse mercado tão consolidado?

As fintechs já se mostraram capazes tanto de realizar operações tradicionalmente feitas por bancos e agentes financeiros como de responder à demanda dos clientes por um atendimento mais rápido, barato e de melhor qualidade. O cliente ganha pela ampliação na oferta (já que não fica preso à prestação de serviços apenas pelo banco do qual é correntista) e pela prestação de serviços mais personalizados – as fintechs são campeãs no uso de big data, o que as possibilita entender e antever as reais necessidades de seus clientes.

Vejamos a Transfewise, por exemplo, fundada pelos estonianos Taavet Hinrikus e Kristo Käärmann. O serviço é descrito como um peer to peer lending, ou empréstimo ponto a ponto. Suponha que Antônio queira transferir recursos do Brasil para a Inglaterra, enquanto James deseja transferir recursos da Inglaterra para o Brasil. O aplicativo realiza duas transações nacionais ao invés de realizar duas transações internacionais da seguinte forma: ele retira o dinheiro da conta de Antônio no Brasil e transfere para a conta que James quer acessar no Brasil. Ao mesmo tempo, o app retira dinheiro da conta de James, na Inglaterra, e transfere para a conta que Antônio que acessar, naquele mesmo país. O serviço chega a ser 90% mais barato que o cobrado por bancos. Tal como no mercado de transferências internacionais, muitos custos de operações financeiras, antes vistos como impossíveis de serem superados, conseguem ser reduzidos por meio de soluções inovadoras.

O mais interessante é que as instituições financeiras, que possuem décadas de conhecimento sobre o mercado, poderiam ter atravessado essa fronteira tecnológica há muitos anos. Apesar de o sistema bancário ter evoluído bastante no sentido de atender à demanda por maior agilidade nas transações (como é o caso do internet banking), os bancos não se mostraram tão ativos na melhoria da interação digital com o cliente ou no oferecimento de alternativas e serviços mais baratos para transações usuais. E pouquíssimos deles são, de fato, bancos digitais. Ao invés de se mostrarem capazes de inovar na prestação dos serviços pelo avanço das ferramentas digitais, seguiram pelas formas tradicionais – e caras – de prover serviços financeiros. O resultado? Estão enfrentando a concorrência avassaladora de startups num mercado antes visto como oligopolizado e com grandes barreiras à entrada.

O mercado para as fintechs é, de fato, enorme, quando se pensa na infinidade de serviços financeiros existentes e nas taxas pagas por cada tipo de transação que se realiza em bancos – empréstimos, seguros, compra de câmbio, transferências internacionais etc. Hoje, as pessoas relutam muito menos em confiar seu dinheiro e seus dados a grandes plataformas de tecnologia. Se há cinco anos apenas 1% das pessoas confiava nessas empresas, essa taxa hoje chega a 20%, o que é um crescimento significante, de acordo com o Relatório The Future of Finance. O mesmo relatório aponta que um grupo relevante da população pesquisada espera fazer todas as suas atividades financeiras por meio de uma fintech no futuro.

Houve, nos últimos anos, crescimento significativo no volume de transações feitas por empresas de tecnologia, como é o caso da startup Sofi, que hoje atua não só em financiamentos estudantis como imobiliários nos Estados Unidos. Todavia, as fintechs ainda movimentam um volume pequeno em relação ao total de recursos existentes no sistema financeiro. Além disso, ainda que essas empresas ampliem participação em transações habituais, esse dinheiro ainda é movimentado pela entrada e saída de recursos armazenados em bancos. Ou seja, por mais que tenhamos muitos players novos no mercado, isso não necessariamente significa uma desbancarização, ou eliminação dos bancos.

Apesar da crescente confiança em aplicativos para realizações de operações pontuais ou diárias de baixo porte, ainda é difícil imaginar clientes depositando milhares de reais em startups. A questão que fica é: os bancos conseguirão se manter como bastiões dos recursos, ou apenas como uma infraestrutura sobre a qual as fintechs atuarão? Também é possível que as fintechs acompanhem a tendência do setor de tecnologia, com a emergência de uma plataforma que domine o mercado financeiro digital (como é o caso da Google, Facebook, Amazon e Uber nos demais setores) e que passe a oferecer uma cartela de serviços, num modelo quase-banco (ou de banco digital). O difícil é prever se isso decorrerá do surgimento de um novo player no mercado ou de algum movimento de consolidação entre as empresas já existentes.

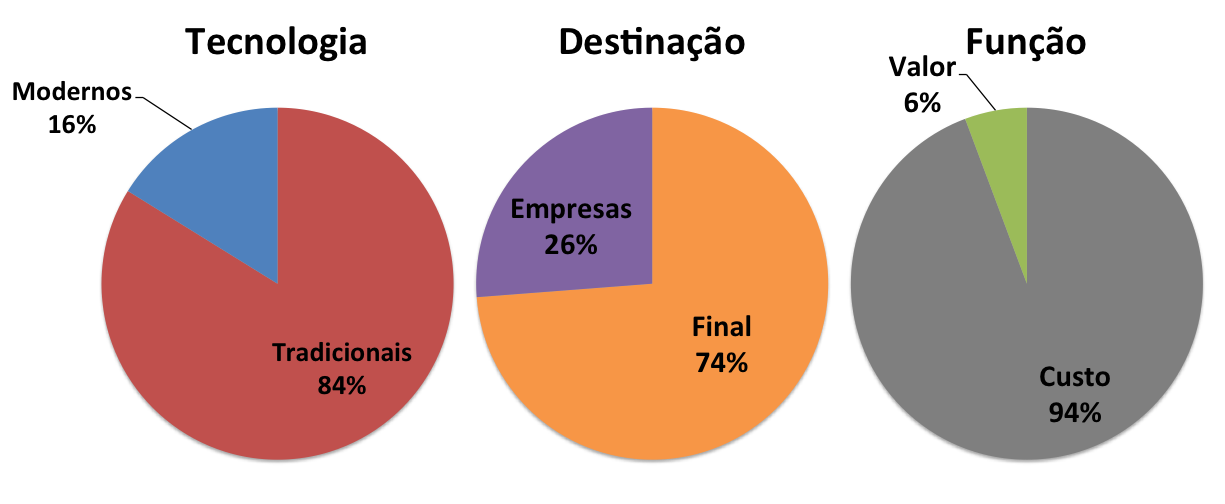

Créditos da imagem: banknxt.com

Comentários