Em muitos mercados, o número de intermediadores tem diminuído. Antigamente, se um consumidor precisasse de uma peça importada específica para o seu computador, ele teria que buscar em lojas especializadas, que, por sua vez, teriam que importar a peça de fornecedores no exterior, caso não a tivessem em estoque. Nos dias de hoje, esse mesmo consumidor pode comprar quase que diretamente dos produtores, por meio de sites como o AliExpress ou eBay.

Atualmente, grande parte dos aplicativos e sites de sucesso se baseiam em aproximar prestadores e compradores de serviços – em muitos casos, compradores também são prestadores e vice-versa. Em geral, aplicativos como o AirBnB ou mesmo sites como o Estante Virtual, nascem da percepção de uma falha de mercado.

Pense no exemplo da Estante Virtual, plataforma que reúne milhares de sebos espalhados pelo país. Antes, se um consumidor procurasse um livro fora de circulação, ele limitaria sua busca a lojas de livros usados locais. Caso encontrasse em uma dessas lojas, provavelmente não saberia se está pagando caro ou barato, pois estaria limitado às opções locais.

O site aumenta a concorrência entre sebos, já que o consumidor acessa o catálogo de lojas de todo o país. Adicionalmente, o serviço amplia de forma considerável o mercado para os sebos. Uma loja de livros usados no interior do Paraná pode, pelo Estante Virtual, vender seus livros para um cliente no Nordeste – algo impensável há 20 anos.

Portanto, o maior valor do site é agir como um intermediador, que informa tanto o preço quanto a qualidade do serviço ou bem prestado, por meio de avaliação de usuários. Esse processo, que se repete em diversos mercados, traz importantes ganhos de eficiência e de bem-estar. O consumidor passa a ter acesso a uma maior diversidade de bens e serviços, normalmente a preços mais baixos, por conta da menor assimetria de informação e maior concorrência.

Tal transformação acaba por diminuir o mercado de intermediários locais e, portanto, muda consideravelmente a estrutura de diversos setores. Um exemplo disso são os serviços de streaming de músicas, como o Spotify ou o Deezer. Até recentemente, um artista que não tivesse uma gravadora e distribuidora dificilmente conseguiria ser ouvido para além de sua região.

Uma grande gravadora era necessária não apenas para que o artista tivesse acesso a equipamentos de última geração, mas principalmente para que a sua obra fosse gravada em um meio físico (disco, fita, CD, etc) e fosse distribuída para lojas e estações de rádio. Nos dias de hoje, um músico ou uma banda pode gravar seu disco em casa e, por meio de distribuidores independentes, inserir sua música nessas plataformas que contam com milhões de ouvintes do mundo todo e seguem crescendo[1]. Os custos da intermediação são consideravelmente mais baixos, dado que há maior concorrência e os serviços são menos complexos do que antes.

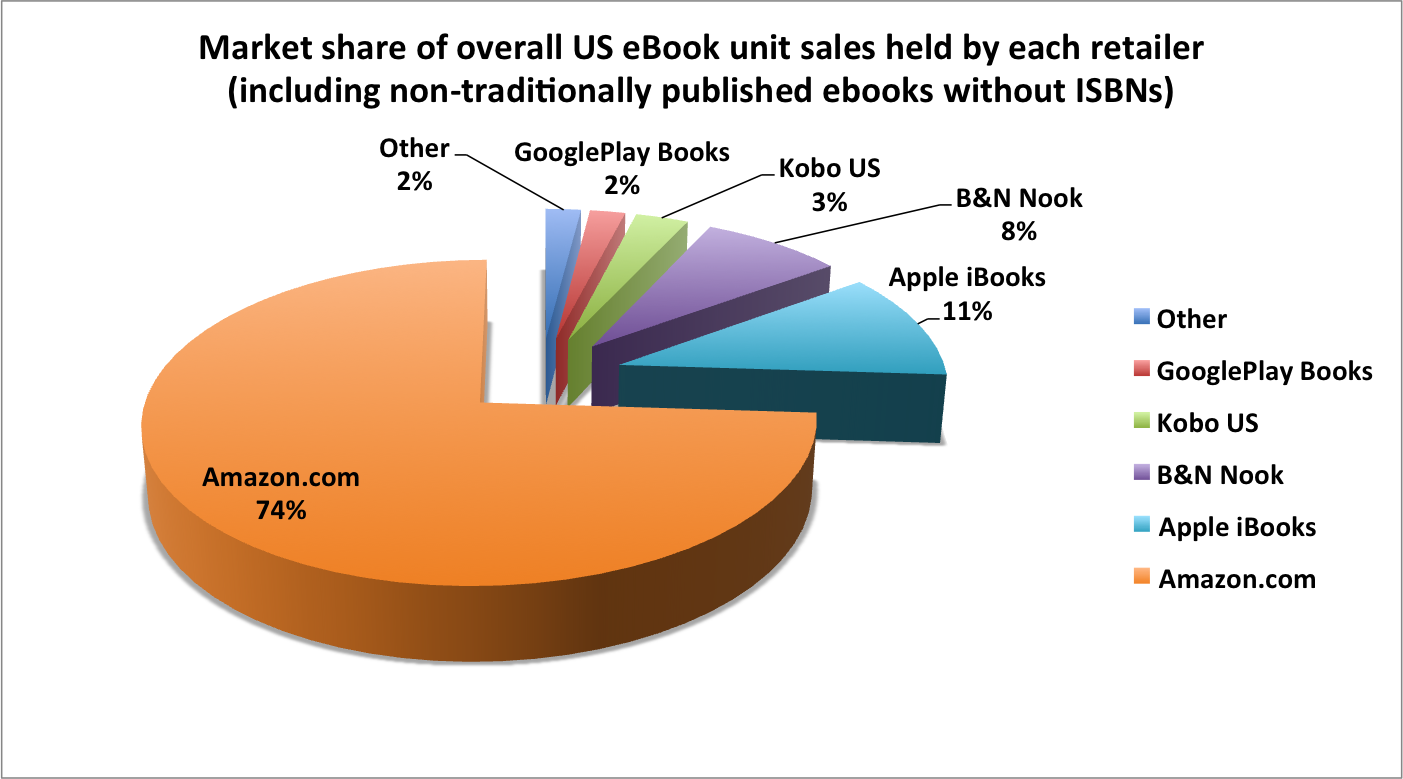

Movimento similar está ocorrendo no mercado editorial. A Amazon, responsável por 74% do mercado norte-americano de e-books (ver gráfico abaixo), permite que um autor publique e venda seus livros em formato digital por meio do seu serviço Kindle Direct Publishing, com o escritor recebendo até 70% do preço em royalties.

Apesar dos ganhos para consumidores e empresas já discutidos, esses novos serviços também levantam algumas questões. Se por um lado eles aumentam a competição para o consumidor final, parece estar havendo uma concentração nos mercados de intermediários. Num futuro próximo, é possível que artistas e escritores sejam praticamente obrigados a publicar suas músicas no Spotify ou seus livros na Amazon, sob o risco de não terem audiência fora dessas plataformas.

Com isso, esses novos intermediários virariam quase monopsônios (compradores únicos) e teriam poder excessivo para determinar quanto um autor ou artista “mereceria”. Já há diversos artistas no Brasil e no resto do mundo se queixando das divisões de lucros dos serviços de streaming. Essa pode ser a primeira de muitas batalhas, em diversos mercados.

Gráfico 1 – Participação no total de ebooks vendidos no mercado americano em 2015

Fonte: Author Earnings

[1] Alternativamente, o artista pode simplesmente disponibilizar sua música em seu site, como muitos já o fazem.

Comentários