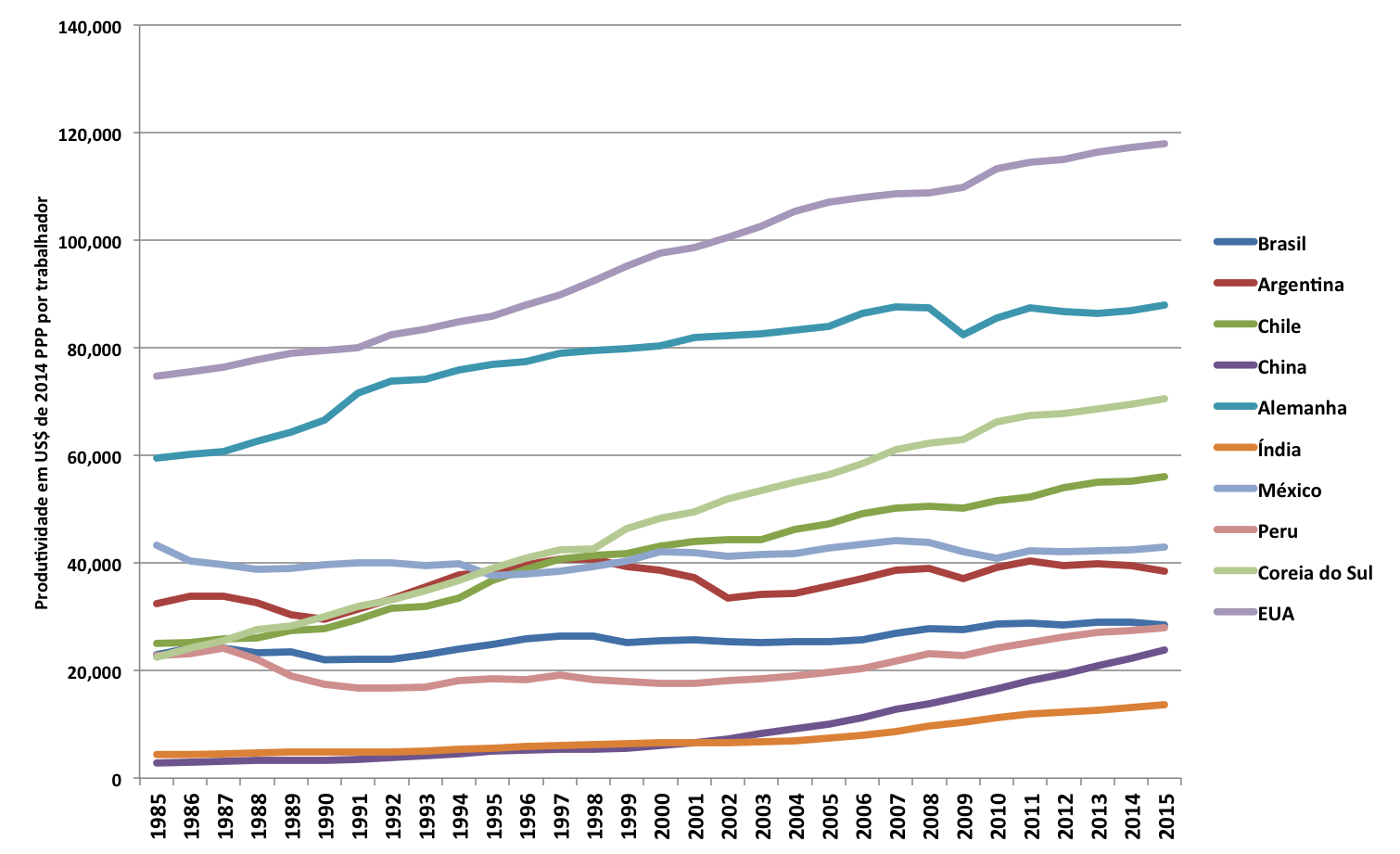

Como já destacado, o setor de serviços é bastante heterogêneo em quase todos os aspectos, incluindo a produtividade. Parte da baixa produtividade média do setor pode ser explicada pela concentração de recursos em atividades de baixa complexidade e tecnologia.

Seguindo o estudo dos dados do Sistema de Contas Nacionais de 2011, destrinchamos, na tabela abaixo, a produtividade do trabalho de 64 atividades econômicas de todos os setores. Observando os dados, percebe-se que 42 dessas atividades têm produtividade do trabalho acima da média da economia (R$ 35.247 por trabalhador). Dessas, 16 (38%) são do setor de serviços, incluindo aqueles de utilidade pública.

Essas atividades são, em geral, predominantemente prestadas de empresas para empresas e envolvem profissionais de qualificação mais alta que a média. Entre as 22 atividades abaixo da média, 12 (55%) são de serviços.

Atividades imobiliárias, o segmento de serviços mais produtivo, tem um nível de produtividade 136 vezes maior do que serviços domésticos. O problema é que este responde por 345 mil ocupações (0,4% do total), enquanto aquele responde por quase 7 milhões (7,7%).

No total, os serviços com produtividade acima da média empregam 7,3% da mão de obra brasileira, enquanto que aqueles com produtividade abaixo da média, 53,0%.

Sem dúvidas, o aumento de produtividade do setor de serviços como um todo, inclusive das atividades menos complexas, teria um impacto significativo na produtividade agregada brasileira. Mas os números abaixo mostram que a concentração em segmentos pouco produtivos é um dos principais problemas para a baixa competitividade do setor de serviços no país.

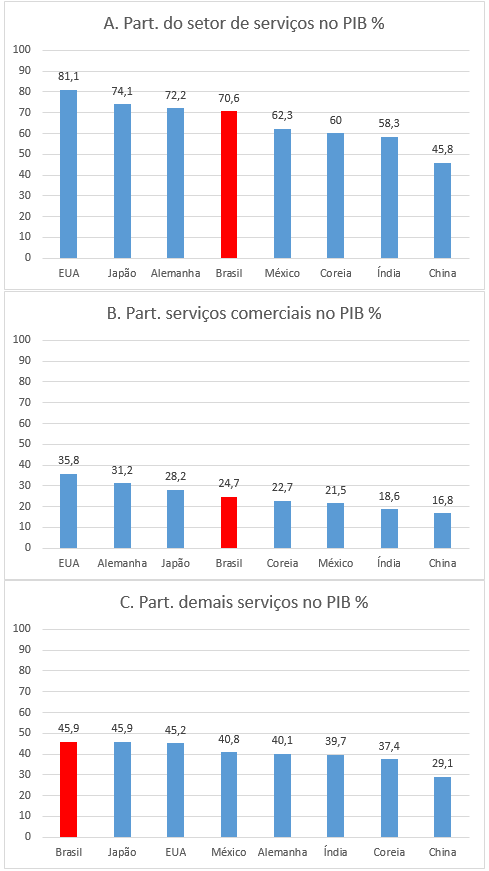

Conforme o

Conforme o

Comentários